2023年万利富达3月报 | 行之苟有恒,久久自芬芳

行之苟有恒,久久自芬芳

近日,硅谷银行遭挤兑引发破产的事件在国内外引起轩然大波。事情的起因是,2023 年 3 月 8 日,硅谷银行宣布卖出 210 亿美元可出售债券,并预计因此将遭受 18 亿美元的亏损。同时,为弥补损失,硅谷银行拟发行 22.5 亿美元新股融资。出售债券并大规模再融资引发市场恐慌和挤兑,于是硅谷银行发生了流动性危机。

硅谷银行(Silicon Valley Bank)成立于 1983 年 10 月,是一家总部位于加利福尼亚州的中小型银行。根据财报信息,硅谷银行所服务的客户群体和领域相对集中,主要涉及如为科技企业提供存款和融资服务。在2020年货币宽松环境下,硅谷银行负债端持有大量科技银行的短期存款,资产端则购入大量美国国债,久期相对较大。但是,随着美联储大幅快速加息,债券类资产价格大幅下降,商业银行的资产端承受损失。此时,伴随加息而来的资金成本提高和经济衰退,让科技公司的现金提现需求增加,而硅谷银行在资产端受损、期限错配的情形下,已经无力应对现金流需求,于是挤兑风险发生并蔓延。

由此可见,这场银行危机的根本原因,实际上是客户结构单一的高杠杆金融生意,遇到利率大幅变动,加之资产负债的期限错配。

那么,硅谷银行挤兑事件会对中国的投资者产生什么影响?

首先,我们认为系统性风险进一步扩散的概率是较低的。因为参与挤兑的多为初创公司而非金融机构,监管机构关停硅谷银行所给出的解释是“流动性不足和资不抵债”,而非“系统性风险”,且美国财政部、美联储的联合声明中已表示对两家银行的存款提供全额保障,可见监管应对之迅速。

其次,这次挤兑事件存在影响美联储货币政策的可能。美国用快速加息方式试图解决通胀问题,虽然最终目标是让美国经济重回健康发展,但除了短期经济衰退外这种方式不可避免的存在其他潜在风险,如硅谷银行引发的金融风险。金融风险如不尽快解决,有可能会引发严重金融危机,所以对于美国而言,平衡通胀问题与硅谷银行引发危机成为必然,加息的节奏与空间也可能会有所调整,毕竟美国最终目的是让经济健康发展。根据3月15日最新披露的美联储资产负债表,美联储的资产规模从一周前的8.3万亿提升至8.6万亿美元。从去年缩表以来,美联储资产负债表花了近一年的时间,缩减了6200多亿美元规模,仅一周就回升了一半。虽然,这并不表明货币政策就此转向,但在目前联邦基金利率4.75%的基础上,继续加息的空间已经不大了。

此外,硅谷银行事件能给予投资者什么启发?

1)高杠杆生意的脆弱性。这是一条价值千金的启示,无论投资人还是企业经营者,都需要对高杠杆保持警惕(注:凭借产业链话语权获得的经营杠杆除外),巴菲特之所以会使用杠杆,是因为伯克希尔可以凭借财险业务获得极低成本、负成本的长期浮存金。高杠杆的生意模式,犹如一辆行驶中的“单轮车”,一旦停下来,就难免会倒下,所以只能不断滚动。但是,现实情况是,一旦时间拉长,商业场上难免会遇到磕磕碰碰,而这样的生意模式一旦跌倒就难以翻身。

2)投资周期契合的重要性。在资产管理行业,不同的投资者和管理人有不同的投资周期,不同的第三方评价结构也有不同的评价周期,当三者期限匹配的时候,更容易形成多赢结果,而期限的错配则会带来更多内耗。正是因为这个原因,我们才会在月报中持续向我们的投资人阐述基于理性的长期投资理念,当客户和管理人发生良好的化学反应,我们的组合收益会实现事半功倍的效果。

硅谷银行的现金流问题确实对该公司构成了巨大的风险,这样的案例也足以引发对生意模式的定性探讨。但是,作为中国资产的持有者则不需要为此过分担忧,相较之下,我们更应该关注的是国内企业的经营质量和行业变化。

在上一期月报中,我们谈到了“目前各行各业的复苏,更主要的原因是需求场景的恢复,社会的消费能力暂时还未真正复苏......可选消费如汽车,作为大型支出,消费行为仍偏谨慎......我们需要保持一定的耐心,用理性的视角去跟踪、观察、判断。”根据2023年最新的社零数据,1~2月份,社会零售品总额绝对量7.7万亿元,同比增长3.5%,首次转正,环比12月上升5.3个百分点。以粮油食品、饮料、烟酒为代表的必选品分别实现9.0%、5.2%、6.1%的增长,而以汽车、通讯器材为代表的可选品分别下滑9.4%、8.2%。社零数据印证了这一观点,同时,部分消费类上市公司对2023年的指引呈谨慎乐观。

表观上,我们看到的是消费复苏分化、可选消费承压,但是,这并不能构成对消费或复苏悲观的理由。一方面,很多消费品涉包含多个零售环节,其复苏节奏涉及动销复苏——去库存——补库存,从终端表现到报表收入,有一定滞后性。另一方面,居民消费的信心恢复是一个过程,社会就像一个有机体,过去“非常态”的三年所产生的影响,不会在一朝一夕内被改变,一个正常的康复节奏必然是循序渐进的。

我们对消费的复苏是乐观的。因为,从经济增长的角度,今年政府工作报告对GDP增速的目标是5%,在拉动国民经济的“三驾马车”中,出口端将受限制于发达经济体的衰退,外需的下滑较难给稳增长带来驱动力,而过去20多年依仗的投资端已经到了很高的位置,于是消费就成为了拉动增长的最优解,且不会带来后遗症。从中央发布的多个扩内需战略文件,这也是自1998年/2008年后再次提出扩大内需战略,由此可见其重要程度。

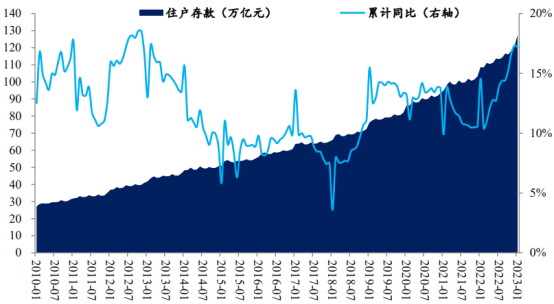

表:2010~2023年居民存款变化

同时,从居民存款角度,2023 年 1 月末我国住户存款累计金额达 127.4 万亿元,单月增加 6.2 万亿元,累计同比增长17%,这意味着中国居民仍然具备消费能力,缺失更多的只是信心,而信心的恢复则需要更多一点的耐心。此外,考虑到中国的人均可支配收入和人均消费支出仅5300美元/3600美元,距离美国还有5~6倍、7~8倍的空间,参考美、日、韩在1950s/1980s/1990s人均GDP突破1万美元后各自进入消费升级的阶段,而目前中国居民的品质消费、品牌消费仍处在比较浅层的阶段,大量潜在的消费需求未必满足,因此,这里依然会产生大量的结构性机会。

现在,由于对复苏的信心不足和海外金融市场的扰动,中国很多优质资产的价格已经跌回去年12月的价格,沪深300和恒生指数的估值水平降低至11.8倍和9.6倍的低水位线,与低估值不匹配的是基本面良好的发展,显然,我们的社会已经走出来困扰经济三年的泥潭,优秀的中国企业更是会引领复苏向前。此时的中国,无论政府的政策刺激、企业家的奋进补课、居民的勤劳进取等等,正汇聚在一起,当市场上的各种力量目标一致,经济的活力一定会被释放出来,让我们携手共候市场佳音!

END