万利富达2021年致投资者的信

深圳市万利富达投资管理有限公司 2021-01-26

本文章427阅读

万利富达2021年致投资者的一封信

“ 说实话,要是有 50 个不同的投资机会摆在我面前,每个机会都有每年领先道指 15 个百分点的数学期望值,这再好不过了。要是这 50 个投资机会的期望值是不相关的,我可以把我们的资金分成 50 份,每个机会投资 2% 的资金,然后就可以高枕无忧了......实际上不是这么回事......经过一番艰苦的努力,我们也就能找到为数不多的投资机会。

有一点我非常肯定......无论资金量是 1000 美元,还是 10 亿美元,一个投资组合,要是其中包含了一百只股票,就肯定不符合逻辑。在投资组合中加入第一百只股票,它拉低整个投资组合数学期望值的弊,远远大于平滑组合业绩波动的利。”

——摘自《1965年伯克希尔致股东信》

“ 我们始终关注的是一批中国的优质资产,其长期内在价值几乎没有发生变化,估值也处在合理、甚至偏低范围。在中国经济高质量发展的转型过程中,这批优秀的企业取得了持续稳健的业绩增长和市占率提升,这归功于竞争格局、定价能力、治理能力等多种竞争优势。未来,持有一揽子优质企业的组合,将持续给投资人创造丰厚的长期回报,而‘黑天鹅’事件和市场短期风格切换,都会带来优质资产的估值走低,这反而给我们提供了逢低买入的机会。 ”

——摘自 万利富2020年3月报《枯树前头万木春》

1)消费

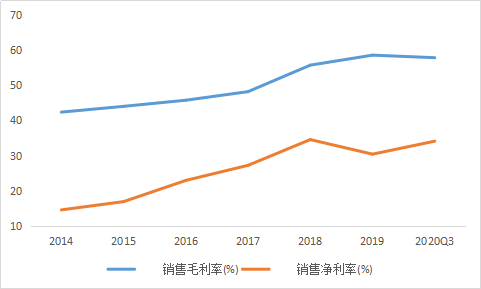

表 1 以某消费品企业为例,在单价和成本的驱动下,利润率双升(来源:wind)

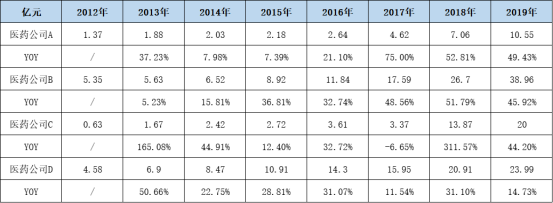

表2:医药公司研发支出呈加速(来源:wind)

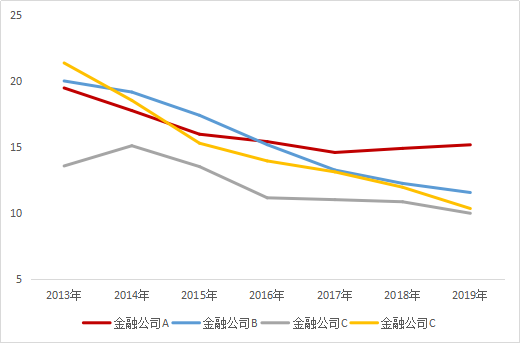

表 3 具备管理优势的金融企业,ROE开始展现出差异化(来源:wind)

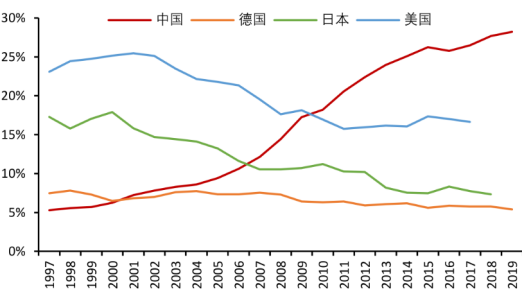

表 4 中国制造业增加值占全球比重变化(来源:wind)

“ 将该公司的整个商业模式视作一个“超级商场”,高粘性的社交网络用户构成了这个商场稳定的“地基”,而游戏、投资、支付等业务则对应着商场衍生出来的、各式各样的商业模式,在这样的框架之下,该公司的每一个业务板块的竞争优势立马变得清晰——依然以游戏为例(其他业务同理),虽然游戏会遇到生命周期和爆款随机的问题,但强大的社交网络已然成为了最大的游戏分发渠道,这使得公司的游戏产品得以持续接力,并持续成为行业主角,这就构成了该公司游戏板块的竞争优势,并且,这样的竞争优势独一无二。 ”

——摘自 万利富达2020年12月报《砥砺前行又一年》

表5:根据市值大小排序的4252只股票回报率统计(来源:《股市长线宝典》)

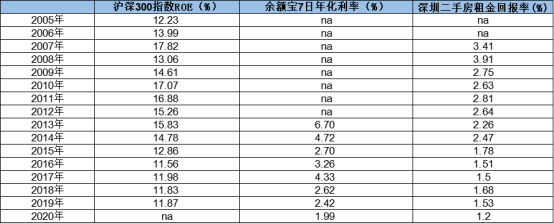

表6:沪深300指数ROE、余额宝年化利率、租金回报率对比(来源:wind)

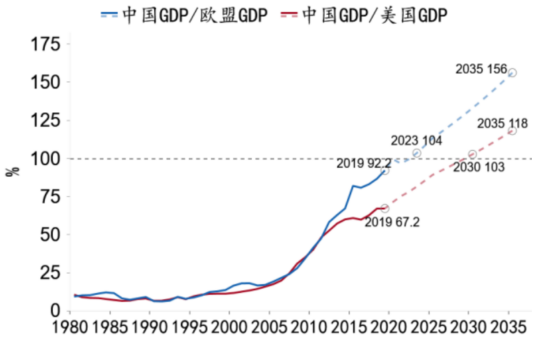

表 7 中国经济总量即将于 2030 年超越美国(来源:Macrobond)

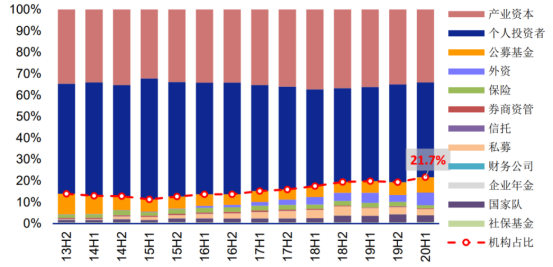

表 8 A股机构化之路(来源:wind)