202012月报:砥砺前行又一年

深圳市万利富达投资管理有限公司 2020-12-24

本文章322阅读

砥砺前行又一年

一、市场综述

表 1 某互联网巨头的商业模式

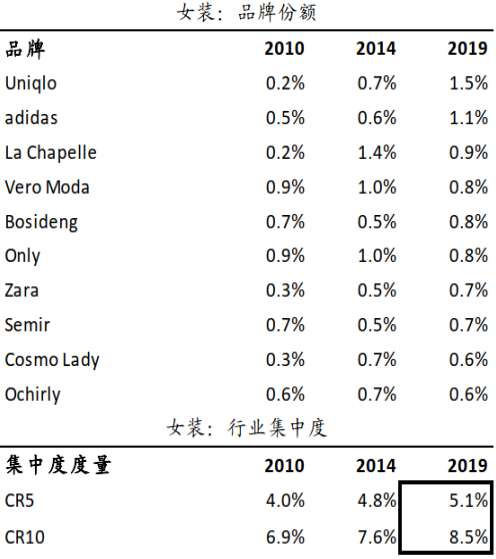

表 2 中国top 10 女装的份额和集中度

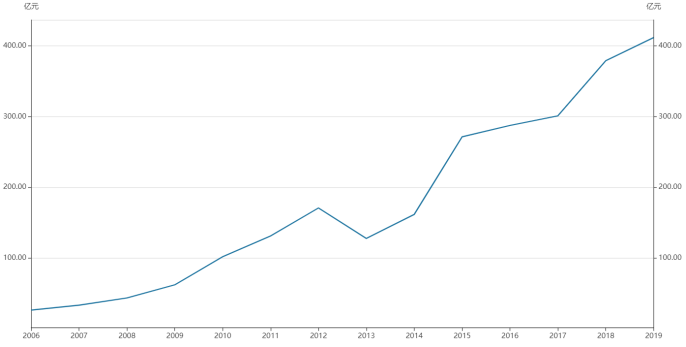

表 3 国内电影票房收入节节升高(2006年~2019年)

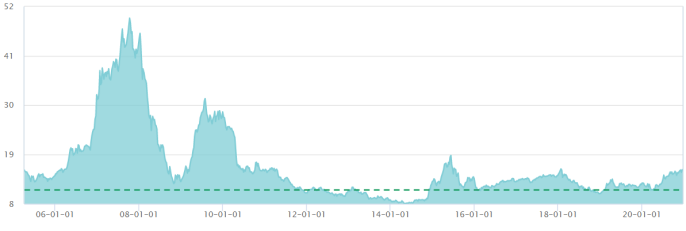

表 4 某头部影视公司的长期回报不佳

“ 我们做不到的事情包括:

1)预测宏观,并通过分析宏观获利

2)预测短期,并试图高抛低吸

3)熟练掌握技术、趋势分析,并长期获利

4)追逐热点、概念、前沿事物(踏出能力圈),并长期获利

.......

除此之外,我认为我们做得到的事情包括:

1)在3000多家公司中,挑选出少量优质的企业

2)识别这些优质企业的价格水平(高估、合理、便宜),并执行投资决策

3)识别市场的系统性低潮,并精明地买入

4)识别市场的系统性疯狂,并逐步地卖出

5)长期持有的过程中,承受住波动和诱惑

.......”

—— 摘自《 2019年万利富达 4 月报 | 风雨不动安如山》

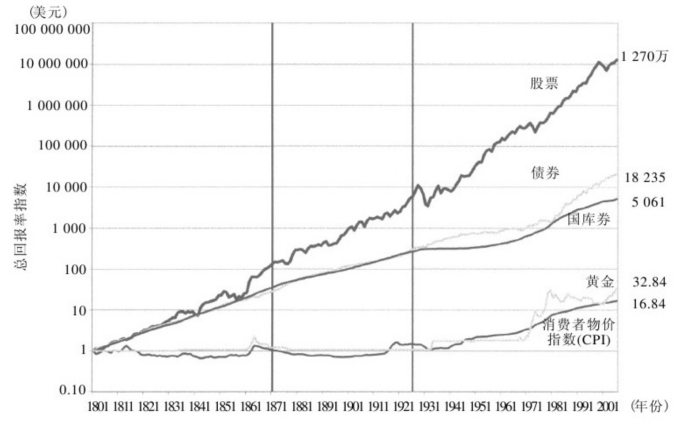

表 5 股票资产的特征是长期波动着上涨

表 6 沪深300指数最新估值水平