202009月报:岁寒知松柏

深圳市万利富达投资管理有限公司 2020-09-25

本文章314阅读

岁寒知松柏

一、市场综述

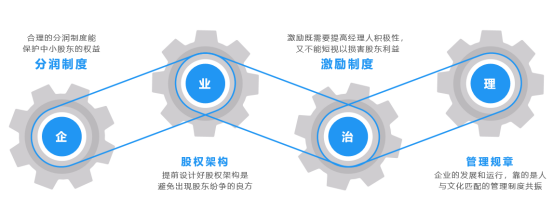

表 1 企业治理结构的要素

1)买入中国正当时

“ 不管是疫情之下,还是创业板火热之时,我们始终关注的是一批中国的优质资产,其长期内在价值几乎没有发生变化,估值也处在合理、甚至偏低范围。在中国经济高质量发展的转型过程中,这批优秀的企业取得了持续稳健的业绩增长和市占率提升,这归功于竞争格局、定价能力、治理能力等多种竞争优势。未来,持有一揽子优质企业的组合,将持续给投资人创造丰厚的长期回报,而‘黑天鹅’事件和市场短期风格切换,都会带来优质资产的估值走低,这反而给我们提供了逢低买入的机会。 ”

——摘自《2020年万利富达3月报 | 枯树前头万木春》

资本市场随后的演绎已经充分印证了我们的逻辑,股市不仅仅会为短期而定价,更会为长期而定价,尤其是考虑到中国的资本市场正在经历快速的“机构化”和“去散户化”,长期定价所占权重会日趋凸显。

2)疫情是重塑全球竞争格局的契机

“ 医疗(包括制造)行业中,不乏有真正具备长期全球竞争力的优秀企业,在疫情之下,这类企业将会持续向世界范围内输出【中国制造】的影响力,并且借助这样的契机,改变全球竞争格局。 ”

— —摘自《2020年万利富达4月报 | 乱云飞渡仍从容》

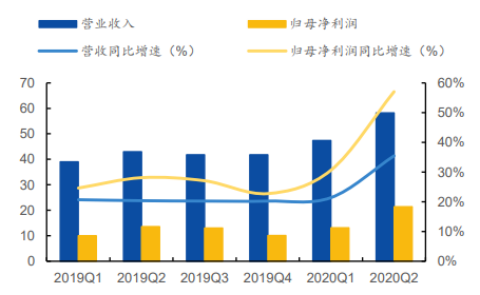

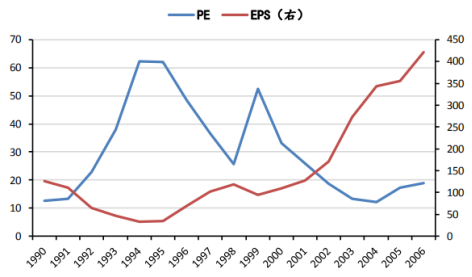

表 2 某医疗器械企业单季度业绩拐点向上(数据来源:wind)

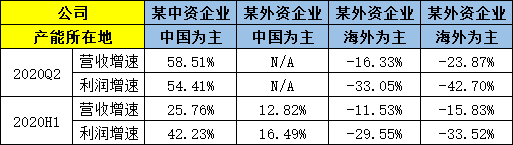

表3:疫情之下,工具行业的竞争格局变化

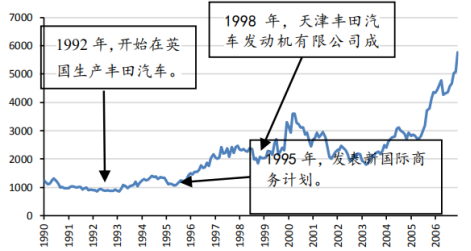

表 4 全球化让丰田成为世界龙头

表 5 丰田的股价上涨由盈利增长驱动

表 6 医药、白酒、调味品的回撤幅度(注:调味品取均值)

“ 先挑选出四五个比较长青的、厚雪长坡的行业——如消费、医药、金融、科技、先进制造等,然后在每个细分领域里挑选质地和估值的最优解,力争在每个领域里面都寻求到优秀的相对收益。长期来看,这样的策略可能不会让你成为短跑冠军,但足以让你在投资的马拉松中,成为长跑高手。更重要的是,这种“化繁为简”的方式,看似舍弃了通过风格切换、板块轮动等短期操作可实现的、低概率的波段收益,却为客户的长期、可持续超额回报打下了更为坚实的基础,而这种“有所为,有所不为”的取舍,其本质是我们20多年坚守长期投资、价值投资的从容心态。 ”

——摘自《2020年万利富达6月报 | 桃李不言,下自成蹊》

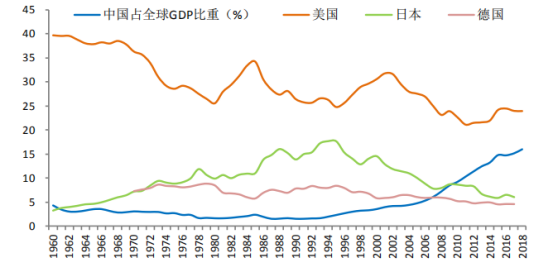

六、分享中国发展红利

表 7 中国占全球GDP比重直追美国