202008月报:风物长宜放眼量

深圳市万利富达投资管理有限公司 2020-09-01

本文章412阅读

风物长宜放眼量

一、市场综述

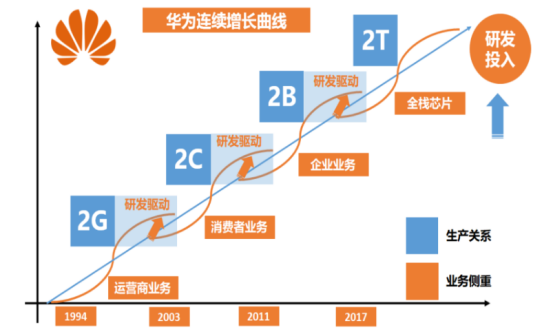

表 1 长期看,华为的连续增长曲线不会被打破

创业板注册制落地后,创业板企业IPO将会提速提量,未来新上市公司将显著增加;

未来创业板的总市值规模增速将超越注册制落地前的增速。

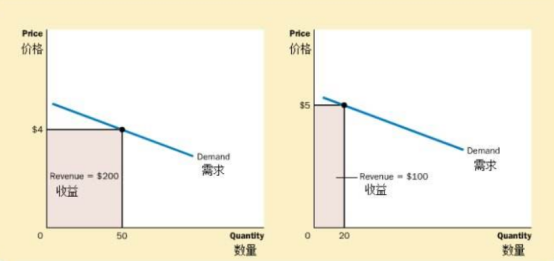

表 3 价格弹性理论(此处的收益为营收)

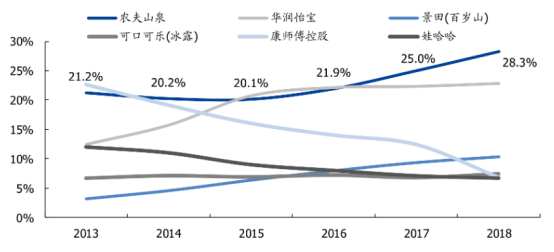

表 4 瓶装水的市场格局变化

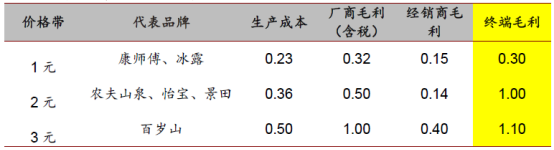

表5:不同价格带瓶装水各环节利润情况(招商证券、渠道调研)

“ 再优质的一门生意,再优秀的一个企业,都会有自己的经营节奏,反映在业绩增速上,就会有所波动,这种阶段性的业绩波动就像短期的股价波动一样,不好被预测。投资者如果根据季度性业绩来决定买卖,反而容易忽视生意的本质,比如,有些公司为了增加长期竞争力,加大了短期开支,会导致短期利润波动。

人类是短视的动物,总是高估短期的影响,而低估长期的影响。所以,如果对一门生意或者一个企业有困惑时,我们不妨拉长看历史、拉长看未来,这样,也许困惑会少很多。”

—— 万利富达2019年7月报 | 任尔东西南北风

“ 回到目前的市场上,部分优质的公司,如果用短期的眼光衡量,可能的确处在合理区间,或偏上的位置,但是,如果用稍微长期一点的维度去看,却依旧非常便宜 。 这个时候,不动如山会让我们更像一个智者。其实,回顾我们20多年的投资历程,每一次的耐心、对优质公司的坚守和对短期市场波动的正确理解和容忍,都给我们带来了巨大的正向反馈。”

—— 万利富达2019年9月报 | 咬定青山不放松

“ 我们始终把客户的长期回报放在首位。 当下,上证指数依旧在2700点上下徘徊,我们的产品又以合理和低估的价格,持有着一批凤毛麟角的好公司,长期来看,这样的选择必将给我们的投资者带来厚报。 所以,当短期和长期发生矛盾时,我们应该毫不犹豫地关注长期 ;当随机性和确定性发生冲突时,我们永远关注确定性,这是对每一笔客户资金应有的、尽职的,和专业的态度。 ”

—— 万利富达2020年3月报 | 枯树前头万木春

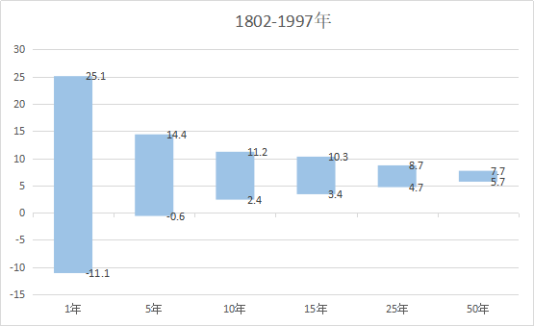

表 6 1802-1997年美国股市不同持有期限带来的回报率情况(%)

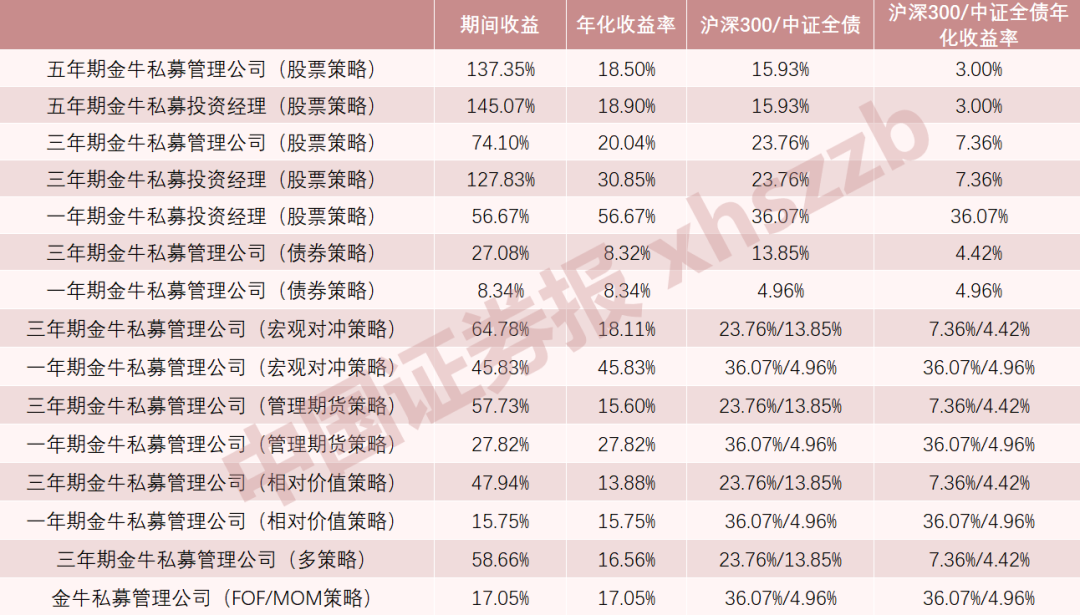

表7:不同持有时间带来的不同收益(数据来源:产品托管方、费后)

(注:过往业绩不预示未来表现,数据仅供参考,不构成投资建议)