202002月报:莫为狂花迷眼界

莫为狂花迷眼界

【万利富达2020年2月月报】

一、市场综述

春节期间,伴随着新冠疫情的发酵,资本市场经历了小幅波动。同时,以创业板为代表的“科技股”持续吸引着市场的关注度,我们会在正文中对此加以详尽阐述。

对于热闹的地方,我们总是保持警惕;对于市场先生短期的“移情别恋”,我们处之泰然。我们认为,任何跳脱于基本面之外的炒作皆是“空中楼阁”,实践证明长期来看,优质企业的均值会朝着我们一贯坚持的、正确的方向靠拢。

二、疫情的微观影响

春节期间,我们曾推出报告《疫情之下,做资本市场的逆行者》,通过对SARS期间,恒生指数、上证指数的走势及估值水平的溯回研究,阐述了一个清晰的观点:“黑天鹅”事件对短期心理层面的影响,往往更甚于对长期经济的影响,而致力于布局中国最卓越的企业、最优秀的管理团队,可以帮助我们抵御短期风险,获得长期超额收益。

在本次月报中,我们将更进一步,以两个具体行业为例,分别谈谈疫情的微观影响。

1)餐饮业

疫情对哪些行业的冲击最大?餐饮是首当其冲的。餐饮行业我们并无配置,但疫情对其影响最为直接和剧烈,可以作为典型案例来讲。这其中存在两个层面的原因:1)需求端,春节期间原本是行业旺季,而自春节前开始,餐饮企业便普遍进入停业状态,部分需求不翼而飞,虽然部分餐饮店的外卖业务仍在运转,但毕竟占比不高,所以,企业阶段性的营收将会下滑;2)成本端,餐饮生意的特性之一便是刚性开支占比特别高——持续的员工成本、租金成本和库存的积压,这不仅仅会带来利润率的下滑,时间一拉长,还会对企业的现金储备带来严峻的考验。

正因为需求和成本这两个层面的影响,对于千千万万的中小餐饮企业来说,它们在疫情面前是脆弱的。所以,这段时间内,我们看到不少中小餐饮企业“度日如年”,就连西贝的董事长也出来呼吁国家能在税收减免、员工工资补贴等方面尽快出台支持政策。总而言之,部分产业链话语权弱、高杠杆经营、硬性开支较高、自由现金流匮乏的餐饮企业,疫情的冲击是短暂而剧烈的,甚至这样的冲击可能关乎它们的存亡。

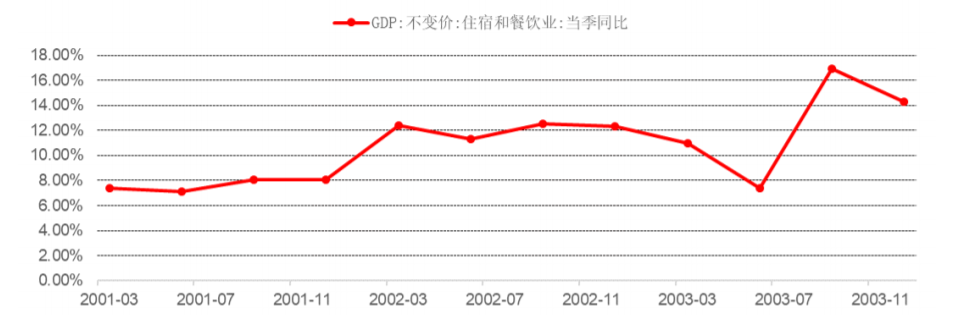

但是,餐饮行业作为一个整体,在疫情面前又表现着“反脆弱性”。我们还是参考2003年SARS期间的情况,当时,全国 GDP 中住宿及餐饮业同比增速在Q2下降至 7.4%,但Q3、Q4分别马上反弹至16.9%、14.3%。由此可见,疫情会对行业整体产生较强的季度性冲击,但随着疫情影响的逐渐消失,餐饮业在随后的几个季度皆有明显的恢复性增长。

表 1 “非典”对餐饮业为短期影响

更进一步地讲,对于餐饮行业,疫情将会是一场供给侧改革。正如前文所述,部分中小餐饮企业在需求端和成本端的双重打击下,其生意模式,很可能在疫情之下,变得越发难以为继,随后被行业淘汰。但对于强品牌力的龙头企业来说,疫情的影响则是阶段性的,疫情过后存在集中度提升的可能性。

表2:强品牌餐饮企业和普通餐饮企业的成本结构不同

我们以强品牌餐饮企业和普通餐饮企业为例,前者由于具备品牌优势,总是能享受到商场的租金优惠,其租金方面的硬性开支比例要远小于普通餐饮企业,因此,在疫情威胁之下,品牌企业可以调整的空间要比普通餐饮企业大。另外,从资金状况看,品牌餐饮企业的现金流匹配程度较高,且往往能受惠于IPO募资,而中小餐饮企业通常难以得到资本市场的支持。可以预计的是,疫情之后,餐饮未来行业可能出现“挤压式”的发展。

2)白酒业

消费行业是我们长期深耕,并获得持续超额收益的领域。以白酒行业举例,考虑到春节是白酒消费的旺季,根据往年的数据显示,各白酒企业一季度的销售额占全年比重约30%以上,正因为这个原因,不少人对白酒业一季度的业绩也产生了担忧。那么,疫情之下,人们的担忧是否合理呢?我们认为是片面和短期的,接下来我们也来拆解一下。

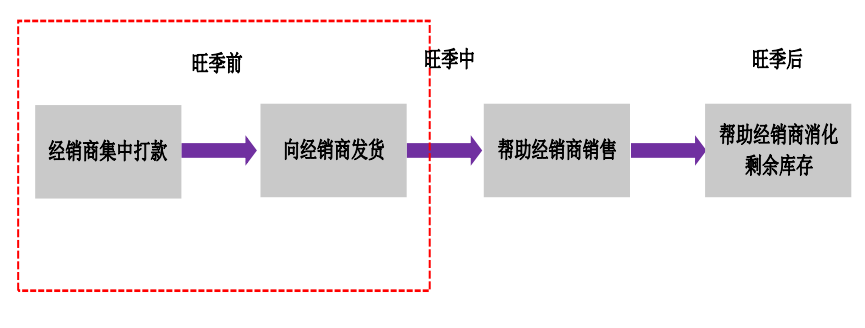

首先,我们需要了解一下旺季前后,品牌白酒厂商们的销售模式。品牌白酒的销售有着“先款后货”的特征,通常,在春节前,出于提前备货的考虑,经销商会给白酒企业集中打款。而根据渠道调研的数据,节前白酒企业的回款基本已经完成,且渠道积极性较高,因此,虽然疫情会对部分消费场景带来影响(如聚会),但更多地是反映在渠道库存上,而非一季度的报表上,所以,我们作为投资者也无须对白酒行业的短期业绩过分忧虑。

表 3 品牌白酒厂商的销售模式

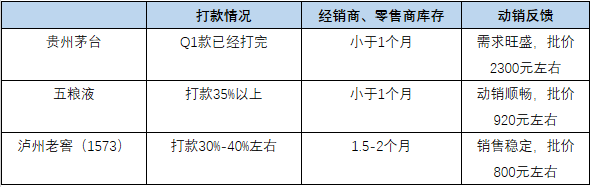

既然受影响的是库存水平,那么,不同白酒企业的品牌力和渠道管理能力,将会成为“反脆弱性”的关键。以三大高端白酒为例,根据卖方最新的渠道调研,强品牌力的白酒企业,如贵州茅台、五粮液的渠道和终端库存都比较健康(小于1个月),并且批价稳定,渠道利润、信心和秩序都有保障。对比之下,部分品牌力薄弱、库存状况不佳的中小酒企,疫情对他们的短期影响是实实在在的。

我们在《万利富达2020年致投资者信》中曾提到:白酒行业存在“结构性的繁荣”机会。经过这一轮的疫情,这样的结构性增长、集中度提升的行业趋势,可能会加速发展,这样的机会值得我们把握和布局。

表4:高端白酒的渠道情况

三、再融资“松绑”后,再谈科技股

2月14日,再融资新规落地,新规降低融资和发行的难度,但同时也降低了减持的难度,且对发行底价的折扣力度更大了。显然,政策的目的是引导资本进入实体经济,相当于一次“定向的放水”,尤其是考虑到这两年中小企业举步维艰的处境,这次“松绑”是一场及时雨,对于改善这类企业的资金压力、优化资产负债表将会带来明显的好处。

查理·芒格总是提醒我们“凡事需要反过来想”。虽然,本次再融资“松绑”对部分企业来说,短期来看是一场久逢甘露,但长期来看,很有可能出现“弊大于利”的情况。这其中有两方面的原因:1)在迫切需要再融资的中小企业中,具备核心竞争优势的是少数,更多的是生意模式差,重资产经营、高杠杆运营的平庸企业;2)2015年的创业板经历过一次并购热潮,并在3年之后引起了商誉减值危机,这次“放水”一定会流向创业板,狂欢背后是否又会潜藏危机?那么,这才是最危险的地方。

当然,再融资“松绑”在一定程度上将会助推创业板短期的热潮,于是,一个老生常谈的问题又被摆上了台面——如何看待科技股?

去年,阿里巴巴重回港股之际,我们在月报中便讨论过这个问题。事实上,对于 AH 股上市的科技公司,我们都保持着非常紧密的跟踪和研究,包括腾讯、小米、美团等;其次,在我们深耕的四大板块:消费、医药、金融、先进制造中,部分科技公司、以及安防行业的龙头企业,其实也很早就已经被我们纳入组合。

20多年以来,我们深知万利富达长期可持续的超额收益来源于一套稳定的、可持续的投资方法——即始终关注企业的生意模式、治理能力和估值水平,而这套投资方法并不会因为板块不同而发生改变。考虑到科技板块的特殊性,我们认为以下三个问题的答案,对于科技股投资尤其重要。

1)竞争格局是否稳定?

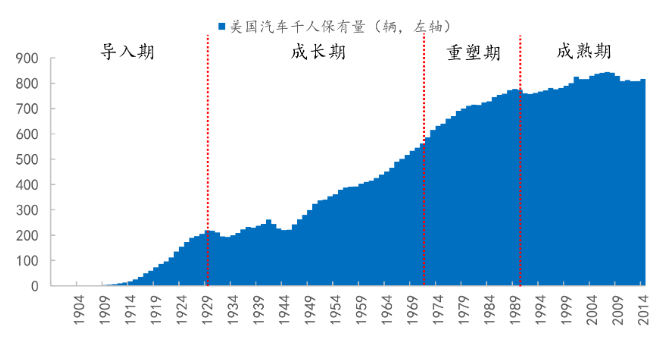

现在的传统行业,曾经也是光鲜亮丽的高科技行业,比如说汽车。19世纪初~19世纪80年代,美国正处在“汽车快速替代马车”的年代:1920年之前,美国的汽车千人保有量不到100辆,1980年左右,保有量达到700-800辆,整个行业经历了快速的发展,看起来很好地匹配了人们对于“高科技”的预期。然而,如果你在19世纪初投资于这个行业,得到的投资回报可能是惨淡的。

表 5 1900年以来,美国千人汽车保有量

为什么呢?原因在于这个“高科技”行业的竞争格局存在很大问题。根据数据显示,19世纪初,福特创造出“T型车”后,无数资本、企业蜂拥而至地涌向这个行业,当时生产汽车的公司数量多达2000多家,而时过境迁,目前美国只剩下3家,而且在日本、德国车企的竞争压力之下,经营质量依旧不高。

同样的故事还发生在航空业,自从OrvilleWright发明飞机以来,一直到美国航空公司整合之前,这个“高科技”行业给投资者带来的财富总和几乎为零。讽刺的是,当行业沦为传统行业,竞争格局改善之后,投资回报才慢慢展现。

不得不说,这些曾经的高科技公司确实创造了大量的社会价值,却最终没有给投资者带来良好的收益回报。因此,竞争格局问题是我们必须警惕的。

2)现金流是否可预期、可持续?

长期、可持续的现金流,是我们辨别企业内在价值的基础。对于科技公司的现金流问题,我们反对思考问题极端化,比如部分投资者常常以偏概全地认为:所有科技公司都无法创造大量自由现金流。相反,我们总是谦卑地去认识世界和学习未知事物。

在对标美国优质科技股的过程中,我们的确发现科技公司和现金流并不完全矛盾。以苹果为例,公司的商业模式是销售差异化的硬件产品和软件服务,在最新的财年中,该公司创造出了694亿美元的经营性现金流,而资本支出仅105亿,自由现金流一如既往地充沛,而Facebook、谷歌和亚马逊的报表数字,也向我们展示了同样的经验。

表6:美国优质科技公司的现金流状况

注:数据来源最新年报,单位为美元

不过,在目前市场拥簇的科技股中,不少企业是存在现金流问题的,体现为现金流匮乏、不可预期、不可持续等不同现象。以创业板某软件企业为例,2015年-2019年三季度,其经营性现金流分别为0.12亿、1.15亿、-2.34亿、0.72亿、-11.06亿,合计-11.41亿;同期,该公司的资本支出高达18.29亿,这也意味着公司的自由现金流是负产出。在创业板爆炒的科技公司中,这样的案例占比较高,这是我们尤其警惕和关注的。

表7:目前火热的科技公司中,有不少存在现金流问题

注:单位为人民币,资本开支未区分扩张性和维护性,但结论不变

归根结底,科技股的能否产生可预期、可持续的现金流,其差别在于商业模式的稳定性,很多以技术驱动的企业,商业模式都充满着变数。我们经常以电视机行业作为例子:从黑白电视机到彩电再到液晶,从模拟电视到数字电视再到网络电视,从球面到平面再到曲面,技术进步之快,稍不留心就会被颠覆,即便企业在激烈竞争中产生了真实现金流,也被用于不可避免的资本开支了,在类似属性的科技行业中,投资者很难获取长期回报。

3)估值是否过高?

最后,科技股投资当然还需要特别关注估值,因为人们总是容易为“时髦”、“前沿”等诱人的词汇支付过高的溢价。

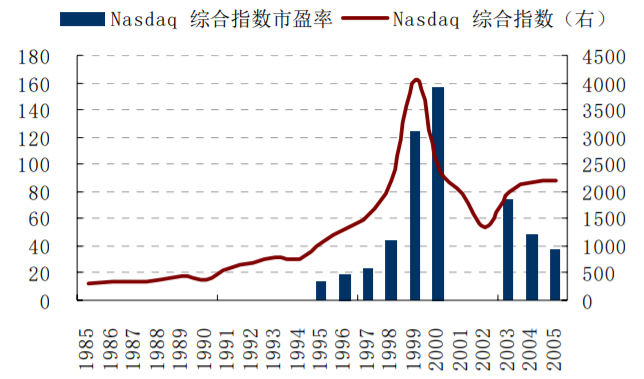

20年前,美国发生了著名的科技股泡沫,3-4年时间内,纳斯达克的市盈率从20倍左右,被炒到150多倍。泡沫就好像一场舞会,参与者都心知肚明,但没人愿意提前结束舞会,这导致了最后的“一地鸡毛”,因为谁都抵挡不住均值的回归。不仅如此,无数当年处于风口的科技公司,最后都以倒闭而告终。

表 8 美国2000年著名的网络科技股泡沫

同样的剧情,也发生在2015年的创业板上,对于无数跟风的散户投资来说,那是惨痛的教训。如今相似的剧本也许正在上演,舞会上热闹非凡,而此时正是考验投资者理性、常识以及心态的重要时机。

四、均值回归的长期方向

霍华德·马克斯在其著作《投资最重要的事》中,向我们阐述了周期的钟摆,并告诉我们“树不可能长到天上”的道理。因而,短期来看,市场先生可能会移情别恋,但长期来看,股价的走势总是会和公司的基本面相吻合。

其实,我们对市场短期的风口切换也早有预判。在2019年8月净值持续创下新高之际,我们便在当月月报中提出过相关的思考:

“我们一直在强调,综合目前市场的估值水平和上市公司的质地,未来将会出现一波牛市,从可持续性的角度出发,我们更希望是一场“慢牛”。但是,会不会出现“群魔乱舞”式的行情呢?答案是:有可能的。虽然中国的投资者结构正在持续的发生变化,机构投资者在增加,散户在减少,这些都是正在发生的事实,但是,我们依旧无法准确预测未来牛市的形式。如果市场的成熟度不够,那么短期再次出现2015年上半年的“疯狂”,也是有可能的。届时,在“人性的疯狂”中,我们组合的表现可能会阶段性地持平指数。但是疯狂,往往也是不可持续的,短期的盛宴过后,最终会是一地鸡毛的景象,比如2015年一大批满腔热血的投资者,最后都成为了时代的炮灰,这对家庭和个人的财富打击是巨大的。对比之下,我们的优势就会凸显,过去20年长期的、卓越的投资业绩反复证明着这一点。”

————摘自2019年万利富达8月报《吹尽狂沙始到金》

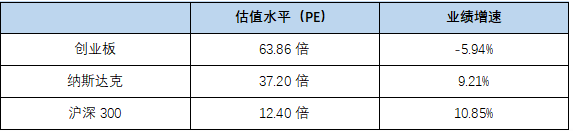

让我们重新审视一下目前的市场状况:在政策、题材等多种事件驱动之下,近期创业板表现强势,但是创业板的整体PE(ttm)也高达63.86倍,而纳斯达克的整体PE(ttm)为37.20倍,相比之下,沪深300的PE(ttm)仅12.40倍。更为关键的是,创业板、沪深300的业绩增长和动态估值水平存在剧烈的反差:根据2019年三季报的数据,前者业绩增速为-5.94%,而沪深300的业绩增长依旧保持在两位数。值得一提的是,2018年创业板曾经历大面积的商誉减值,在低基数下,未来部分企业可能出现阶段性的业绩增速回暖,这样的“数字游戏”是我们应该警惕的。

表9:板块之间的估值、业绩增速对比

随着中国的无风险收益率跌破3%,以沪深300为代表的、业绩稳定增长的优质企业会越来越稀缺。我们认为,综合考虑估值、业绩增长、无风险收益率,以及板块之间企业质地的差别,拉长来看,沪深300、创业板会分别朝着两个不同的方向演绎均值回归,而这样的长期分化值得我们重视。

疫情之下、创业板火热之时,我们所精选的一批优质企业,其长期内在价值几乎没有发生变化,估值也处在合理(甚至偏低)范围。尤其是在中国经济L型走势下,这批优秀的企业依旧取得了持续稳健的业绩增长和集中度提升,这归功于竞争格局、定价能力、治理能力等多种竞争优势。未来,持有一揽子优质企业的组合,必将持续给投资人创造丰厚的长期回报,而市场短期风格切换带来了核心资产的估值走低,这反而发给了我们继续买入的机会。

五、做专业的投资者

亚当·斯密在《国富论》中,向我们阐述了社会分工对于推动社会进步的重要意义,200多年过去了,人们在“斯密分工论”的指导下,大幅提升了社会的整体效率和国民财富。可以预见的是,未来我们的社会分工还会越来越精细化,资产管理行业也必将如此,专业的事情,需要专业的人做,因为投资本就是如此专业的工作。

做专业的投资者,做专业的受托人——这是万利富达不变的信条。13年来,我们长期、持续的超额收益,以及可追溯、可展望、一以贯之的投资方法,也充分展示了我们的专业能力,这也是我们继续带领客户“共赢未来”的重要基础。

(执笔:沈亮丞,研究员,香港科技大学电子工程系硕士,曾任大疆创新产品工程师、分享投资投资经理,具备丰富的消费、电子企业工作经验和证券研究经验。)