万利富达2020年致投资者的信

一、历史表现

(注:各只产品详细的历史表现,欢迎给我们留言,领取投资者信完整版本)

二、回望2019

“中国GDP增速下行几成定局,未来的投资机会也不会好,这个观点正确吗?我们来看看发达国家的数据。在西格尔教授的著作《股市长线法宝》中有过类似的研究,结论是:GDP特征和股市回报率有着惊人的反差。比如,1999年-2000年的美国,GDP增速均超过6%,如果在这两年购买了标普500指数,指数的成本大约是1206-1553点,而持有10年下来,基本上是亏钱的。而2009年的美国,GDP增速为-2.5%,为1947年以来的最低增速,但是在2009年购买美股,持有至今,是大赚特赚的。

这其中的原因,可能包括:1)GDP的高增长抬高了资产的价格,进而导致回报不佳;2)一个国家经济发展前期,GDP增长更多依赖规模扩张,需要大量的资本开支,但投入资本回报率则不一定高,还可能出现大量的固定资产折旧;3)经济景气的时期,利率水平偏高,股市的吸引力就会减弱,经济不景气的时期,利率水平偏低,股市的吸引力反而会增加。”

——摘自万利富达2019致投资者信《莫负好时光》

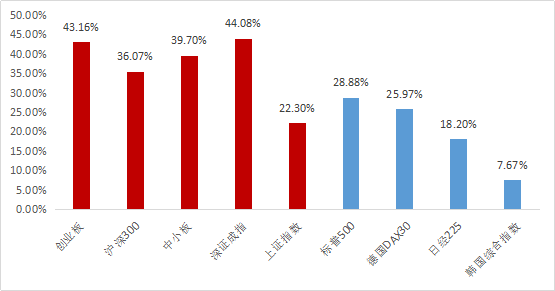

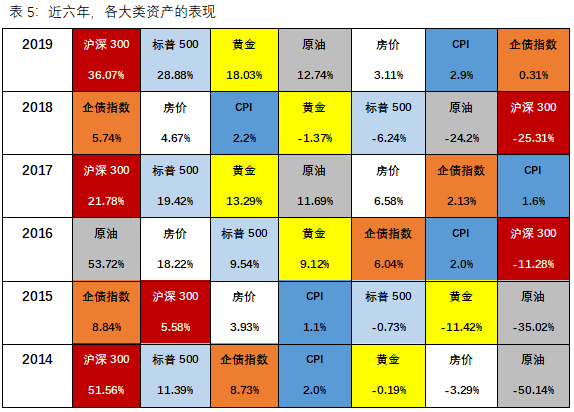

表 1 全球指数涨幅对比

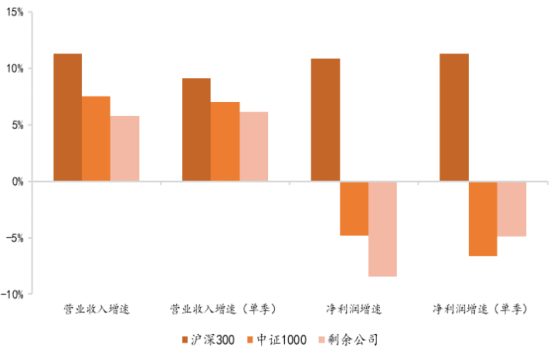

表 2 上市公司的业绩持续分化

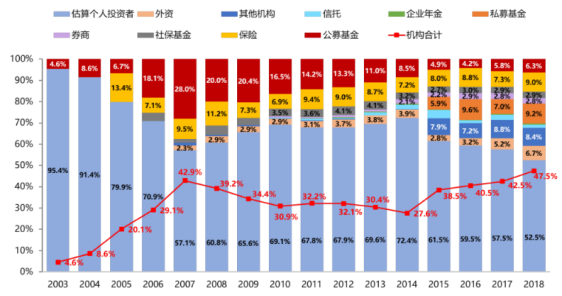

表 4 A股机构化趋势不可逆

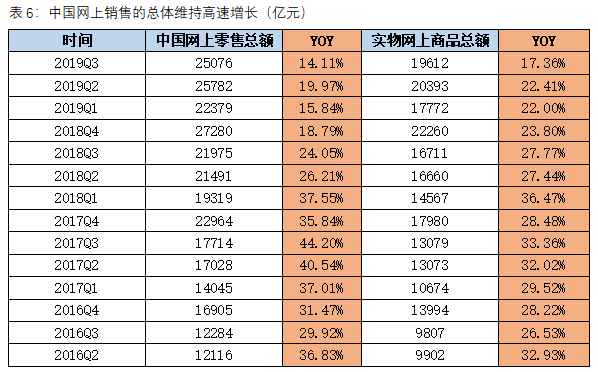

表 7 中美社会消费品零售总额对比

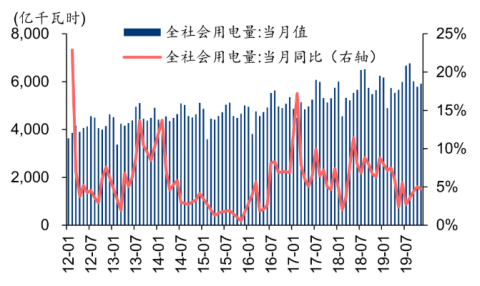

表 8 全社会用电量反弹

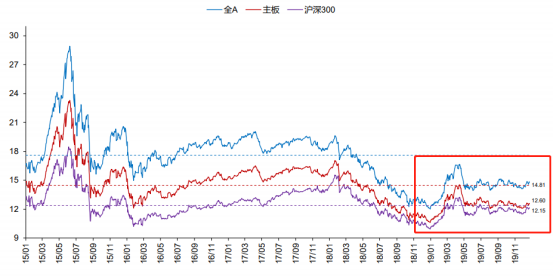

表 9 全A、主板、沪深300的估值水平

三、行业展望

表 10 规模以上白酒企业数量在减少

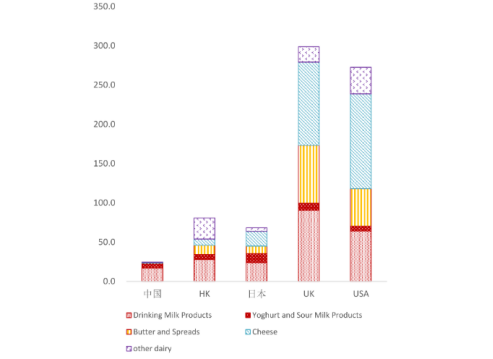

表 11 人均乳制品消费国内外对比(kg/人/年)

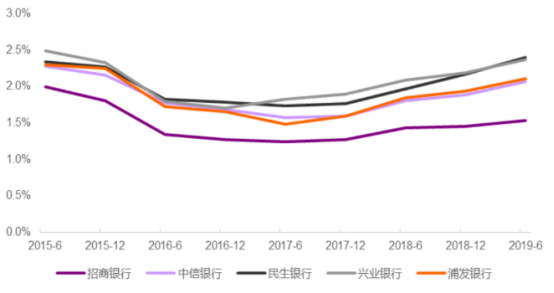

表 12 可比股份制银行的成本率

对银行和保险来说,资产端质量和管理能力也同样重要。前者影响着公司的盈利能力和下行风险,后者确保了在高度竞争的行业中,公司能持续迭代、取得领先。而关于行业的天花板问题,我们认为银行整体增速会跟随M2,其中质地优异的企业会跑赢行业平均;而中国的保险业则还有巨大的发展空间,因为我国保险的深度和密度同发达国家比,还相去甚远。目前,市场对银行的资产质量、对保险的新保单销售都心存疑虑,而这些短期的担忧已经充分反映在了估值上。未来,随着阶段性的质疑被逐个击破,优质的银行和保险公司将迎来收获期。

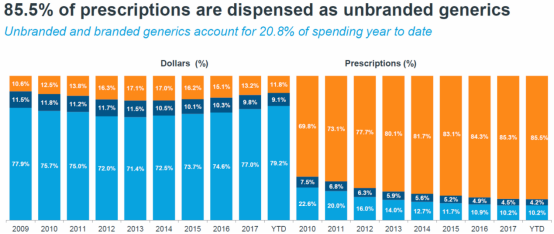

表 13 美国仿制药处方量和销售额形成巨大反差,而创新药反之

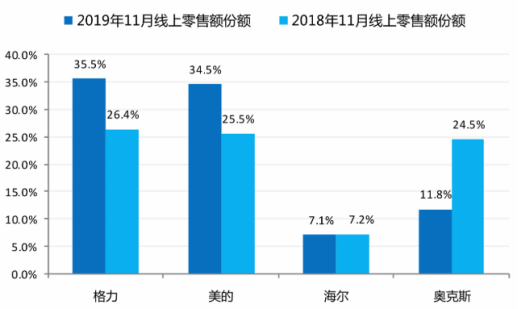

表 14 价格战后,空调份额向龙头集中

四、外资为什么不择时?

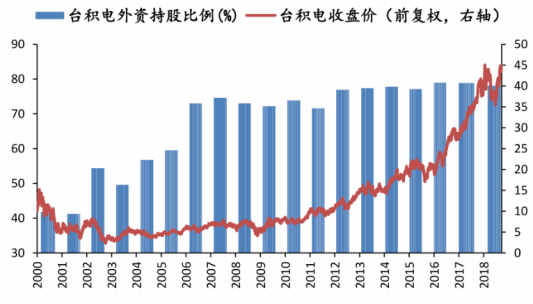

表 15 台湾投资者完整错过了台积电

五、2019完美收官,2020砥砺前行