201912月报:莫道春色尽,来年倍还人

莫道春色尽,来年倍还人

【万利富达2019年12月月报】

一、市场综述

本月,持续了一年多的贸易战出现缓和迹象,同时宏观层面也发生了回暖。市场层面,自四月份以来,指数就进入了调整期,在这样的背景下,我们的产品连续创出了新高。从本月的指数表现看,上证指数上涨了3.23%,沪深300指数上涨了2.80%,我们的各个产品净值,在经历了连续上涨之后,本月有所回调。

二、以退为进

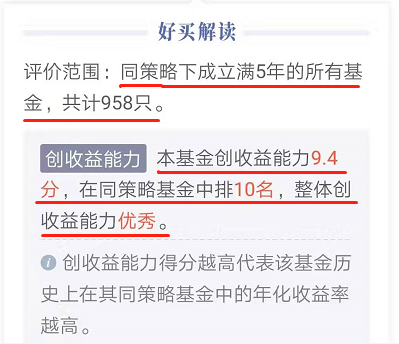

今年以来,我们的各个产品连续创出新高,即使本月有所回调,也产生了丰厚的相对收益和绝对收益:2019年1月1日至今,我们各个产品的平均回报率为51.74%,根据私募排排网的数据,同策略的私募产品平均回报率为18.66%,我们的产品跑赢33.08个百分点,同期沪深300的回报率为33.43%,跑赢指数18.31个百分点。根据好买网(第三方机构)的评估,我们的产品无论是一年期、三年期,还是五年期,评级都是五星。这样的成绩背后,是我们精选个股、组合配置的能力。

表 1 来自第三方机构(好买网)的数据

本月,伴随着市场的调整,我们产品的净值也出现了合理范围内的回调。在上个月的月报中,站在净值持续新高的时间点上,我们便已经做出了市场短期回调的“冷思考”:

“那么,市场在经历了一波上涨后,是否会出现波动?我们认为,大幅上涨之后的阶段性调整,无论从估值还是技术层面,都是很有可能的,而且是非常有必要的,再匹配上我们组合内优质企业高质量的盈利增速,可以为明年、后年的收益,打下更为坚实的基础。当然,短期的股价总是伴随着随机性和不确定性,但我们依旧可以通过深入的研究和思考,去判断企业的长期价值,而这才是我们获得持续超额收益的法宝。”

——摘自万利富达2019年11月报《梅花香自苦寒来》

既然,我们已经预期到了短期波动的潜在可能,那么为什么我们不选择提前减仓呢?

第一个原因是,我们还没有聪明到可以精准预测市场波动的时点。事实上,我们也相信没有人可以每次都做出精准的短期预测,正如亨利福特也无法预测下个月汽车的销量,巴菲特也难以预测伯克希尔下个季度的业绩。在无法精准预测市场波动时点的情况下,用合理的估值,耐心地持有中国最优秀的公司,是更明智的选择。以贵州茅台为例,上市以来的19年时间中,如果总是试图高抛低吸、进进出出,不但会增加摩擦成本,而最终的回报一定会适得其反。对万利富达而言,20多年来我们取得成功的基础是对价值投资的长期坚守,而非趋势投资。因此,未来我们还将用一以贯之的投资理念和方法,继续为客户赢得长期丰厚的投资回报。

第二个原因是,我们组合内的企业都是有着优秀经济特征、出色治理结构的好公司。拿细分领域来说:在消费行业,我们精选了一批品牌力强、自由现金流充沛、可持续经营的的白酒、调味品、乳制品企业;在金融行业,我们精选了少数管理能力强、负债端成本更低、资产端效益稳健的银行和保险公司;在医药行业,我们精选了有持续创新能力、管线领先的创新药及器械龙头;在先进制造行业,我们精选了格局稳定、全球竞争力更强的龙头企业......这是万利富达20多年来持续跟踪、严格筛选的成果,我们坚信,在A股3000多家上市公司中,这一批公司的质地是出类拔萃的。

第三个原因是,这一批好公司的估值处在合理范畴。在紧密跟踪和不断重新审视组合内公司估值的过程中,我们发现,即便很多公司都出现了巨大的涨幅,但组合整体的估值却依旧处在合理范围内,这主要归功于——好公司业绩增长的持续性。实际上,我们组合内持有的主要企业,对应明年的估值水平处在合理区间,在无风险收益率持续降低的背景下,我们相当乐意用这样的价格持有质地优异的好公司。

第四个原因是,我们始终把客户的长期回报放在首位。当下,上证指数依旧在3000点上下徘徊,我们的产品又以合理的估值,持有着一批凤毛麟角的好公司,长期来看,这样的选择必将给我们的投资者带来厚报。所以,当短期和长期发生矛盾时,我们应该毫不犹豫地关注长期;当随机性和确定性发生冲突时,我们永远关注确定性,这是对每一笔客户资金应有的、尽职的,和专业的态度。

所以,在我们看来,以不变应万变,才是更好的应对之道。因为,在“好公司+合理估值”的双保险之下,获取长期、持续的收益是必然的事情。用公司胡总的话来总结:“希望好公司抓紧时间歇一歇,之后还要继续前进呢!”

三、为什么我们专注于研究“竞争”?

2019年行将结束,岁末年初是回顾一年的好时候,在过去的一年的月报中,每每当我们讨论投资,有一个关键词被反复提及——竞争。这个词,常常出现在这样的情景之下:比如“竞争格局”、“竞争优势”等。对万利富达而言,当我们研究一家企业的商业模式,我们尤其重视对“竞争”的研究,这关乎企业能否保持优异业绩的根本。

1)研究“竞争”,便是在研究“定价权”

为什么消费者可以接受某个企业产品或服务价格的每年上涨?为什么同行竞争者无法夺走某个企业的消费者?这是我们在研究“竞争”的过程中,经常遇到的问题,而这两个问题的答案,其背后核心便是定价权。

定价权来自于差异化,而差异化的根源可能是一项独一无二的技术,也可能是一个强有力的品牌,前者是真实的差异化,后者是可感知的差异化,这样的差异化可以为企业赢得产业链话语权,这也是为什么创新药可以在专利保护期内实现极高ROE(而仿制药却不行)、知名消费品企业可以实现长期业绩稳定增长(而普通消费品却不行)的原因。

案例:贵州茅台

拿消费品来说,定价权的最直观体现便是提价能力,即一定程度上脱离价格弹性束缚的能力,换句话说,产品价格稳定提升、却又不影响销量的能力。

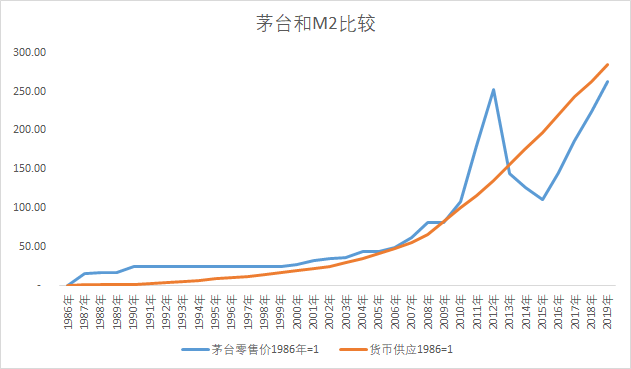

在浩如星海的消费品中,贵州茅台是提价能力的典范:自上世纪80年代起,茅台的零售价提升了近250倍,这意味着,40年以来,茅台光是产品价格的复合增长率就超过了15%,这个增速完整地跟上了同期货币发行的速度。这样的提价能力,不仅在消费品内屈指可数,在同行(白酒行业)也是罕见的,这就是茅台的竞争优势,而寻找出更多拥有定价权的公司,也是我们研究“竞争”的目的之一。

表 2 茅台零售价同M2的比较

2)研究“竞争”,便是在研究“成本控制”

为什么某个企业可以针对类似的产品或服务,给出一个更低的价格,而同行竞争者却不行?想要回答这类“竞争”的问题,就必须研究“成本控制”。

在大多数行业,各个公司所提供的的产品、服务是难以实现差异化的,再这种情况下,对竞争的研究,要着重放在成本控制上。能以较低的成本,生产并出售和同行类似的产品,意味着可以获得相比同行更好的盈利能力和市场份额的提升,同时,当行业遭遇整体低迷、价格战等情况时,成本控制能力好——这一竞争优势,可以给企业经营起到“安全垫”的作用。

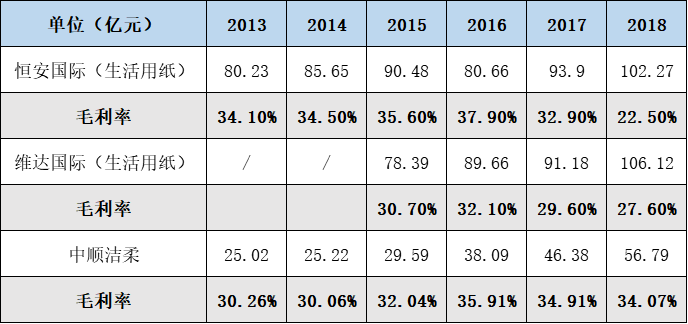

这里需要指出一个我们跟市场并不一致的看法:很多人认为,规模一定会带来成本上的效应,但我们认为,规模效应在部分行业并不成立,需要具体问题具体分析。比如,我们最近在研究的生活用纸行业,在规模上,无疑恒安和维达更大(两者都接近中顺洁柔的2倍),但这里的规模却没有带来低成本的效应,反过来还是中顺洁柔的毛利率更高一些。

表1:生活用纸行业的规模,没有带来更低的成本

所以,在同质化行业中寻找出成本控制能力强的优秀企业,绝非易事,需要有专业的、深入研究的能力,比如拆分企业的成本结构、控制同行对比的变量、理解公司生产经营的流程等。但是,一旦可以筛选出具备这项竞争优势的企业,将会对投资产生极大的优势,这也是我们研究“竞争”的意义之一。

案例:戴尔科技

在世界经营史上,戴尔公司称得上是“成本控制”的典范。PC行业有很强的制造业属性,消费者对性能和价格敏感,很少有人愿意为品牌支付溢价,在这样的情况下,戴尔走上了一条“成本改革”之路,并做出了以下几个决策:

第一,经销改直销。1996年起,戴尔就开始通过互联网销售计算机,通过这样的方式,节省了渠道加价。

第二,按单生产。戴尔开发了一套能快速组装并运输计算机的“生产-销售”系统,通常在消费者发起订单的5天之内就能完成整个流程。这使得戴尔不必保留大量的零部件存货,大大减少了运营成本和减值风险。

表2:戴尔公司的平均物料库存只有5天

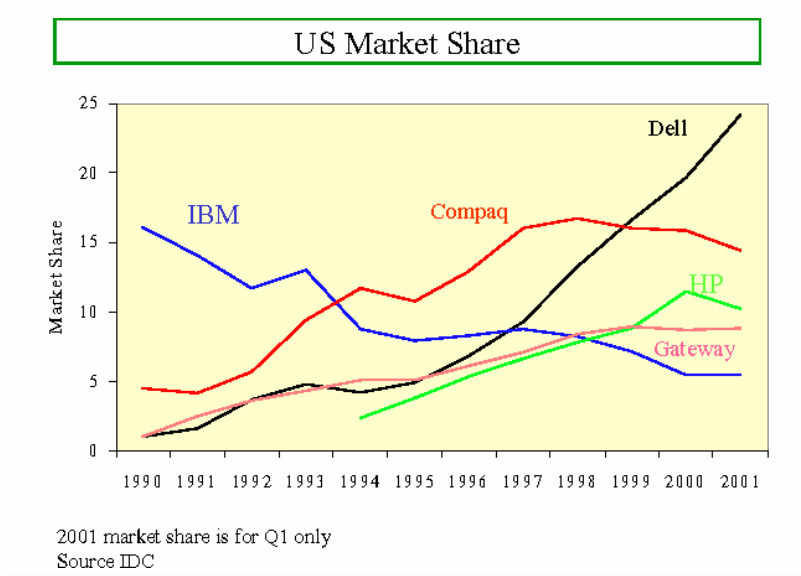

戴尔公司的低成本策略在使得利润率得以扩张的同时,市场份额也实现了快速攀升,1990年-2001年期间,戴尔一跃成为PC行业的市占率龙头企业。直到今天,戴尔几近苛刻的“成本控制”的经营策略,还影响着中国的企业,比如美的“T+1”策略,海尔的“人单合一”策略,其实也是师出戴尔公司。

表 3 自1990年起,戴尔的市场份额实现快速增长

3)研究“竞争”,便是在研究“护城河的宽窄”

为什么某个企业的行业地位能数十年如一日地坚如磐石,而同行竞争者却不行?这个关于“竞争”的问题,其本质则是“护城河的宽窄”。

这个问题,研究的其实是“如何评估某项竞争优势的寿命”,我们在投资前,需要搞清楚一个企业阻止竞争对手进入的时间能维持多久、一个产品维持定价权的时间有多久、一家公司成本领先的时间能有多久。

一般来说,基于某一项单一技术的护城河是比较窄的。比如,成功开发了一个软件,可以实现很高的利润率和巨大的回报,但通常这样的“收获时间”会更短暂,因为技术发展和更新迭代非常迅速,如果缺乏连续创新的能力,那么很可能今天的领导者将会成为明天的失败者。

另外一方面,基于强品牌力、强成本控制力的护城河要相对宽一些,当然,程度不同,护城河的宽窄也不一样。遗憾的是,对于普通投资者来说,没有一个万能的公式可以计算出每个公司护城河的宽度,这需要长期的深度研究、反复的深入思考、同行跟踪对比等,才能对不同公司做出定性的判断,这是相当专业的能力。

四、宏观改善进行时

2019年的最后一个月份,市场终于迎来了贸易战缓和的消息:12月13日,中美双方联合宣布中美第一阶段经贸协议文本达成一致,美国总统和美国贸易代表办公室宣布不加征原定于12月15日生效的关税,同时对已加征15%关税的1200亿美元商品关税降至7.5%。后续,美国还将继续履行分阶段取消对华关税的承诺。

细心的朋友应该记得,早在去年,贸易战正处在风口浪尖、股市一片低迷之时,我们在月报中就阐述过“越来越开放的贸易才是长期主题”的乐观态度:

“这些贸易战,当时都有其现实基础,但长期来看都是无效的、荒唐的。(比如 1930 年那次的结果是欧美两败俱伤,全球陷入衰退。比如 1970 年那次也并没有解决美国贸易逆差扩大的问题)。究其原因,其实发动者总是低估了两个重要因素:1)各国之间的贸易冲突源自各国的产业长期变迁,并非一朝一夕形成的;2)全球化、全球产业分工的不可逆性。贸易的顺逆差只是产业竞争力的表象,这实际上是自身经济的结构问题,单纯的抑制对某些国家的进口,而不是改变自身的产业优势,产业地位很难发生相应的变化。纵观历史上的贸易战,在漫长的世界自由贸易体系中,都只是注脚,而越来越开放的贸易才是长期的主题,也是提高效率、增加全人类福祉有效途径。”

——摘自万利富达2018年9月报

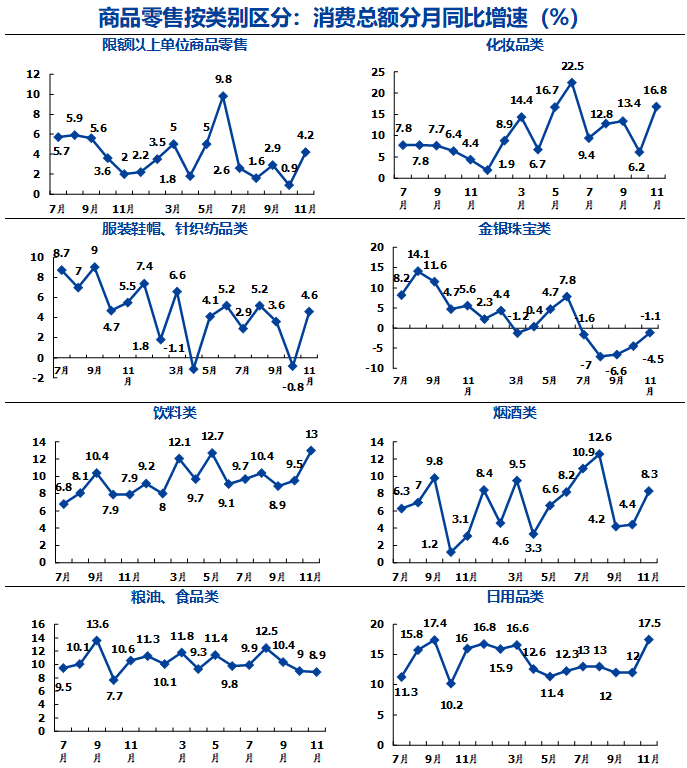

同时,通过对最新的宏观数据的跟踪与分析,我们发现整体的宏观经济也在回暖。首先,社会消费品零售总额的整体增速回升至8%,另外,各类细分商品的零售额增速也出现了大面积的企稳回升,比如化妆品、服装、珠宝、饮料及日用品行业等,其中化妆品的零售同比增速达到16.8%,饮料行业的同比增速达到13%,日用品行业同比增速更是回升至17.5%。未来,中国零售总额的体量预计将超越美国,在这样的规模下,还能保持如此高的增长,可以说全球独此一家。

表 4 多数品类的零售额增速企稳回升

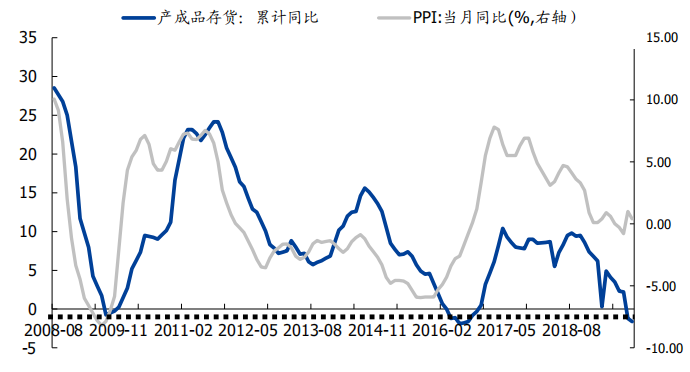

另外一个方面,我们再看全国工业产成品的数据,经过将近1年的主动去库存调整,目前库存已经来到历史底部的位置,同时,PPI(生产价格指数)也出现企稳迹象,这意味着整体工业的量价齐下已经接近尾声,明年发生反转指日可待。

表 5 整体工业的去库存或已完成

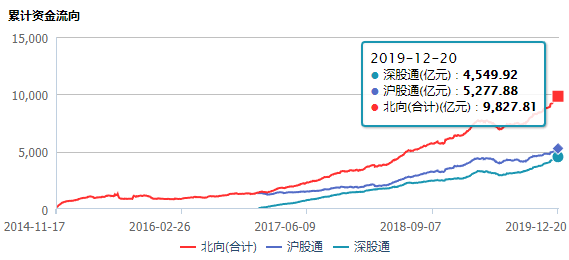

宏观改善正在进行,外资也在持续买入。截止到2019年12月20日,沪股通累计流入资金为5277.88亿,深股通累计流入资金为4549.92亿,北向资金合计流入9827.81亿,尤其是近六个月,北向资金合计流入2438.43亿,呈加速趋势。外资的逻辑其实非常简单:在全球低利率、负利率的时代,中国股市中一批高ROE、高性价比的优质企业,实属难得。

表 6 外资持续涌入的数据

种一棵树,最好的时候是十年前,其次就是现在!我们经常听到现在的年轻人谈论“机会缺失”论:相比上一代人,当下财富增长的机会越来越少了。而我们想反问,如果生活在中国,这样一个人口庞大、产业链配套齐全、消费水平快速增长、改革开放持续向前的国度,都在抱怨“没有机会”,那么,哪些国家、哪些时代又算得上“有机会”呢?

对万利富达来说,我们在市场中经历了97年亚洲风暴、01年的911事件、03年的SARS、08年的海啸,15年的股灾、16年的熔断,以及18年的低迷,每一次的牛熊转换都蕴含着巨大的机会,我们很高兴,每一次重大的机会都把握住了。而现在,站在当下的时点,我们依旧要说,现在仍然是投资中国股市的好时节,甚至,从相对收益的角度,未来的机会可能更甚于过往。

行文至此,已至深夜,今天恰好是冬至,冬至是冬天的尽头,是全年黑夜最长的一天,而过了这一夜,春天将会渐行渐近!

Merry Christmas and Happy New Year!