201910月报:花开堪折直须折

花开堪折直须折

【万利富达2019年10月月报】

一、市场综述

本月,港股市场是出现了一批私有化的热潮,多家市值低于账面值的上市公司,选择了私有化,这是今年港股市场被低估的一个写照。从本月的指数表现看,上证指数和沪深300指数分别下跌2.27%和1.6%,但是,我们的各个产品净值继续跑赢了指数,再一次创出了新高。

根据私募排排网全国百强私募的排名,我们一年期、三年期、五年期、十年期的榜单全部名列前茅,并且,时间越长,我们的优势就越明显,排名也更靠前。更重要的是,产品的稳健性也同样处在全国TOP10的位置。随着时间的推移,我们业绩的卓越性和稳健性正在逐渐被市场发现。

二、消费税后置,影响几何?

本月,国务院发布《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,提出“后移消费税征收环节并稳步下划地方”。本次税改会产生什么影响?市场上众说纷纭。

我们以白酒行业为例,谈谈消费税后移的影响。首先,得从概念和历史说起。

1)1994年,白酒行业的消费税首次被设立,税率为粮食白酒25%,薯类白酒15%。

2)2001年,白酒行业开始加征从量税,即在粮食白酒和薯类白酒分别征收25%和15%从价消费税的前提下,按照0.5元/斤征收从量消费税。至此,中低端白酒企业的税负压力大增,白酒企业开始寻求高端转型。

3)2006年,从价税率统一改为20%。政策端,继续有利于高端白酒的发展。

4)由于消费税是在生产环节征收(之后的销售环节不缴纳),白酒企业为了规避、降低消费税,纷纷设立自身销售公司——生产单位以低价出售给销售公司,再由销售公司统一对外销售。

5)为了防止此类避税行为,2009年的税改规定,消费税最低计税价格为销售单位对外销售价格的50%-70%。2017年,税改进一步把这个比例规定为60%。

表1:白酒企业设立销售公司的好处

(注:969元为包含13%增值税的价格,需要剔除)

从上表可以看出,销售公司的设立与否,对于降低白酒企业的消费税压力,有着重要的意义。那么,针对本次税改,如果消费税的征收环节后移,即由生产商缴纳转变为经销商/零售商缴纳,白酒业会产生什么变化呢?

首先,征收环节的后移,会带来消费税税基的扩大。其次,如果税率保持不变,产业链的整体税负是加重的。还是以茅台为例,一瓶500ml的飞天,如果按照现有的消费税规定,其消费税为103.4元/瓶;如果征收环节后移至零售商,其消费税会增加至265.8元/瓶。

表2:税改前后,单瓶酒的消费税变化

(注:969元、1499元为包含13%增值税的价格,需要剔除)

值得注意的地方在于,虽然产业链整体税负加重,但从最直接的结果来看,生产商是“被减税”的,而渠道商是“被加税”的,至于渠道商能否将这部分税收转嫁至上下游,关键还是看产业链各环节(生产商——渠道商——消费者)的相互议价能力。

白酒行业,分化加剧

如果消费税后移被推广至白酒行业,我们认为会产生比较深远的影响,这个影响需要区别来看:

1)对于有强定价权、丰厚渠道利润的白酒企业,消费税后移不会带来负面影响,甚至由于征收对象的变更,实际上可以认为,这一类白酒企业“变相对产品进行了提价”,收回了部分渠道利润,进而增厚了企业自身的盈利。当然,这一类白酒企业少之又少。

2)对于弱定价权、渠道利润薄弱的白酒企业,消费税后移是实质性的伤害。因为,对于这类企业的经销商而言,消费税的负担加重后,原本就微薄的渠道利润将变得更加微不足道,那么,势必将会向上下游转嫁。此时,定价权越弱小的白酒企业,将会消化掉越多的税收负担。

整体来看,我们认为,税改之后的白酒行业会加剧分化,马太效应持续发展,正如历史上的多次税改一样,拥有强产业链话语权的龙头企业会获得好处,行业集中度有望继续提升,“少喝酒,喝好酒”,这样的挤压式行业趋势,还会继续被演绎下去。

三、鱼和熊掌

行业变迁如人生,多数行业会经历青年期(快速增长)、中年期(平稳过渡)、老年期(逐渐衰退)。这其中,行业增速和竞争格局又常常相互背离,行业的快速增长和良好的竞争格局,如同鱼和熊掌一样,难以兼得。

这是很多行业发展过程中的客观规律,并且不难被理解。行业发展的早期,意味着某种需求(产品/服务)刚被开拓,整个行业开始快速扩张,进而会吸引一大批参与者(极少数门槛特别高的领域除外),一时间,百舸争流、千帆竞发,此时的行业景气度高涨,但是竞争格局却非常混乱。这会带来两个问题:1)参与者的盈利能力普遍较差,甚至无法盈利;2)投资者难以区分谁会成为赢家。

进入行业发展中后期,行业的增长往往会趋于放缓、甚至不再增长,因为已经过了需求的快速满足期,与此同时,整体的竞争格局反而会逐渐改善,因为众多的参与者已经接受过了一遍遍的洗礼,幸存下来、并且过得比较好的企业,会形成一些壁垒:要么成本控制领先,要么产品/服务与众不同。在我们看来,不少行业正在经历这样的阶段,比如家电行业、智能手机行业等。

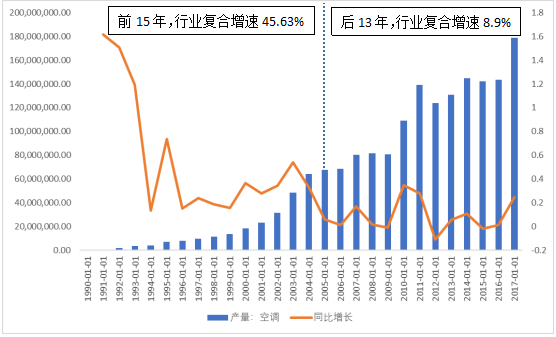

我们比较喜欢复盘白色家电的历史,作为举例。拿空调来说,1990年开始的28年发展史可以区分来看:前面的15年,国内空调市场的空白亟待填满,行业的整体符合增速高达45.63%,但是,我们同样可以看到,此时空调行业的竞争也非常激烈,参与企业的数量最高峰达到了400家,其中包含了一些曾经耳熟能详(但已经陨落)的名字,比如春兰、科龙、LG等,甚至有一批“八竿子打不着”的企业,也跨界做起了空调,比如吉利、苏宁等。这段时间,空调行业的整体增长相当诱人,但是竞争格局却格外恶劣,两者之间的冲突尤其惹眼。

表 1 全国空调产量(1990-2018年,单位:台)

2005年之后,冲突持续,只不过位置发生了互换。

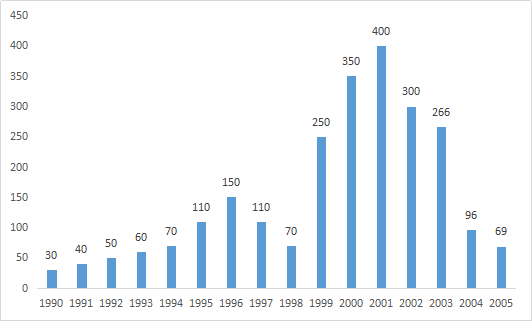

首先,2005年之后的13年期间,竞争明显在趋缓。多数参与者纷纷在2005年之前就被行业洗礼出局:飞歌(2001年破产)、乐华(2003年破产)、万家乐(2004年倒闭)、东洋空调(2005年倒闭)、科龙(2005年大幅亏损)。至此,对于存活下来的企业来说,空调行业的竞争格局发生了巨大的改善,特别是龙头企业的确定性和盈利能力,得到了大幅提升。

表 2 2005年之前,国内空调企业的数量(数据来源:现代家电)

但是,另外一方面,伴随着竞争格局的改善,行业整体的成长也在趋缓,2005年之后的13年,空调行业的整体复合增速下降到了8.90%,如果用保有量和空调更新换代的速度来测算,整个行业正在逼近天花板,可以预期的是,行业的整体增速会进一步趋缓。

所以,我们可以看到,行业增长和竞争格局的矛盾始终存在,贯穿着行业发展的始终,并且相互影响。很多时候,投资者挑选一家企业,很难同时兼顾到这两点,这给投资研究出了难题。

四、我们怎么做?

1)寻找“两全其美”

在大多数领域,行业增长和竞争格局的经常发生冲突,但有没有“两全其美”的生意呢?答案是肯定的。我们这边有两个例子,一个是高端白酒,一个是创新驱动的医药行业。

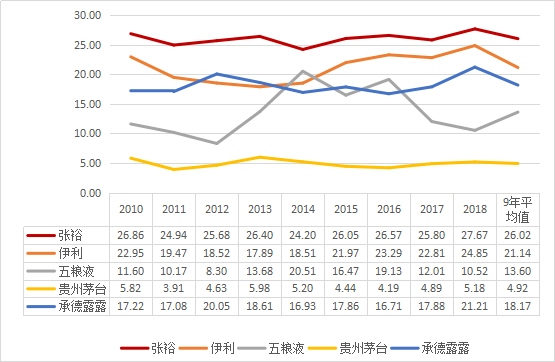

高端白酒兼具了共性和个性,共性体现在生产、流通、存放环节,个性体现在品牌、历史、底蕴上面,这给少数高端白酒企业带来了定价权,拥有定价权使得这些企业始终处在一个良好的竞争格局之下(我们可以对比高端白酒企业和普通食品饮料企业的销售费用率,窥视一二),同时,量价的逻辑又能给整个行业带来可观的增长。

表 3 高端白酒和其他饮料龙头的销售费用率对比(%)(数据来源:wind)

创新药的道理则更加显而易见:持续不断的创新,可以带来体系化的、可持续接力的研发管线,这些无形资产一方面可以直接带来爆发式的增长,另一方面,受益于专利保护,也相当于形成了强大的壁垒,保障了竞争格局。

无论是高端白酒,还是创新药,都是我们高度重视的投资领域,我们认为,这种两全其美的生意,将会给我们和我们的客户带来丰厚的回报,过去、未来都会如此。

2)确定性优先

面对行业增长和竞争格局的两难,我们另外一个策略是:确定性优先。熟悉我们的朋友应该知道,我们是“概率优先,在此基础上,再考虑赔率”的体系。所以,我们更倾向于在竞争明朗的前提下做出投资,这样的好处有二:首先,在良好的竞争格局之下,“谁会成为行业赢家?”这个问题变得更容易回答了,不像行业早期,需要绞尽脑汁去思考答案。

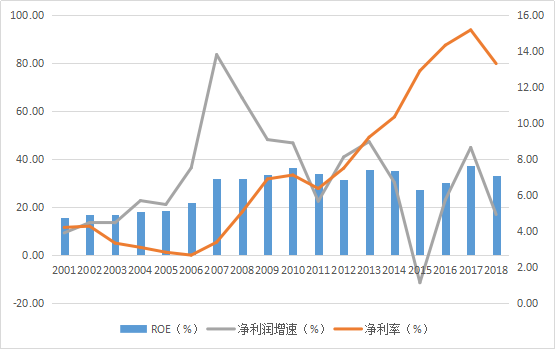

其次,虽然行业整体增长变得缓慢了,但是良好的竞争格局,同样也改善了企业经营的各方面指标,包括集中度、毛利率、净利率、ROE和ROIC等,龙头企业会进入“挤压式”的增长模式,这种增长,反应在收入上,可能是稳定或者低速增长,但是反应在利润上,则可能是中速、甚至高速增长,这种增长不同于行业早期的扩张式增长,而是存活下来的领先企业结构性的、高质量的增长,这就是我们常说的“剩者为王”。

表 4 2005年之后,格力的净利率、ROE、业绩增长都上了一个台阶(数据来源:wind)

确定性优先的策略,展现了我们对于长期利益的重视,投资是一项终身的事业,所以任何时候,专注于成为“长跑冠军”才是我们的终极目标。

四、低估再佐证

最近一段时间,港股出现了一批上市公司私有化的热潮。所谓上市公司私有化,通俗地讲,就是控股股东把小股东手里的股份全部买回来,扩大已有份额,最终使这家公司退市。这是资本市场一类特殊的并购操作;与其他并购操作的最大区别,就是它的目标是令被收购上市公司除牌,由公众公司变为私人公司。

这样的案例最近屡见不鲜,比如大昌行集团、中航国际控股,再加上 9 月初宣布私有化意愿的华能新能源,短短两个月,已经出现了三个案例。私有化的原因主要有几条:1)计划更改上市地点,比如当年的阿里巴巴;2)资产重整,比如当年的百丽国际;3)但考虑到港股今年以来的低迷与低价,我们认为最重要的一个原因还是:控股股东判断公司股价被严重低估了,部分国企的股价甚至长期低于每股净资产,使得上市公司几乎失去了募集资金的作用,所以干脆私有之。这实际上是港股整体被低估的一个佐证。

数据说话,我们再来重新审视一下目前港股的估值水平。2018年,恒生指数的跌幅为13.61%,2019年,恒生指数的涨幅仅3.18%,两年的调整,使得其目前的市盈率仅10.38倍,接近历史最低位;2018年,国企指数的跌幅为13.53%,2019年,国企指数的涨幅仅3.37%,两年的调整,使得其目前的市盈率仅8.34倍,同样接近历史最低位。

表 5 2002年以来,恒生指数市盈率(数据来源:wind)

表 6 2002年以来,国企指数的市盈率(数据来源:wind)

其实,不光是港股处在低估位置,整体来看,A股的机会也同样很多(即便部分板块已经取得了不小涨幅),因为合理的估值水平和稳定的业绩增长,这已经是高度的明牌了。20多年的投资历程,我们始终坚信:便宜是硬道理!而现在,就是我们取得重要收益的绝佳时机。

我们的过往记录已经证明了这一策略的正确性和可持续性,希望我们的投资人也继续紧跟万利富达的步伐。因为归根结底,为投资人创造持续不断的超额收益,实现多方的长期共赢,是我们整个资管生涯都乐此不疲的事业。

(执笔:沈亮丞,研究员,香港科技大学电子工程系硕士,曾任大疆创新高级产品应用工程师、分享投资投资经理,具备丰富的消费、电子企业工作经验和证券研究经验。)