201906月报:长风破浪会有时

长风破浪会有时

【万利富达2019年6月月报】

一、市场综述

本月,由于中美贸易谈判方面出现积极迹象而且美联储降息预期上升,海内外的中资股市表现回暖。我们的所有产品,在3000点不到的位置,再次创出了新高,不管是相对收益,还是绝对收益,都有不错的成绩。

二、业绩归因

这个月,万利富达入选私募排排网统计的“近五年股票策略私募公司”、“近三年股票策略私募公司”百强榜单。目前,市场上的第三方机构还没有统计过“十年以上私募公司”的榜单,因为全国8900多家证券类私募中,存活十年以上的仅剩40家(万利富达是其中之一)。私募的高速发展是2014年以后,五年的时间维度已经算是比较有说服力了,但未来,“十年以上”的时间维度一定会成为考核私募机构更好的指标。

回顾12年的历史,平均下来,我们每一年都获得了超越指数12%的业绩表现。持续的超额收益来源于挑选优秀公司的能力、逆向思维、概率思维,以及对波动的正确理解,这四个方面,十二年来都从未改变过。

1)守正,寻找到不被时间改变的优秀企业

守正,即走正道。在我们看来,价值投资不仅在中国行之有效,在世界范围内亦是康庄大道。既然是价值投资,就要求我们有能力寻找到优秀企业。关于这一点,在上一期的月报中,我们已经展开讨论过了,并且通过梳理和总结得出,那些“不被时间改变的优秀企业”的核心无非两点:生意模式和治理结构。万利富达成立12年以来,具备找到这样优秀企业的能力,是我们长期获得超额收益的重要原因之一。

2)出奇,市场低迷时期的乐观布局和结构性调整

所谓出奇,我们的理解就是逆向投资。投资,是一件典型的群体性行为,个体的情绪会被群体传染、放大,比如,在市场越是热闹的时候,“大多数人”越是信心满满,相反,市场越是恐慌低迷的时候,“大多数人”越是悲观绝望,仿佛没有明天,并且总是倒在黎明前。

比如,2018年底就是这样低迷的时刻,当时既有宏观层面的担忧:来回拉锯的贸易战、去杠杆、汇率等,又有行业层面的担忧:房地产限购限贷、游戏行业限制版号、医药行业带量采购等,这些担忧反映在市场上就是信心的节节败退,这是“大多数人”对这些信息的普遍理解。但是,在这个过程中,随着股价的下跌,我们却是越发乐观,记得在年末致投资者信中,我们这样写:

“回头看,2018年的确是低迷的一年,我们也不喜欢这样的年份,但我们喜欢熊市带来的低价:截至2018年底,沪深300的估值仅10.2倍,恒生指数的PE仅9.6倍,全部A股的整体估值是新世纪以来最低水平。这意味着,不少质地优良、有着不错前景的公司正在被打折出售。这样的时刻,信心比黄金更珍贵,多年之后回顾当下,悲观者可能赢得争论,但唯有乐观者才会赢得更多财富。”

——《2019年致投资者的信:莫负好时光》

所谓逆向投资,就是需要远离“大多数人”,这一类人非常感性,不管乐观、还是悲观,都容易过头,那么,一些相信常识、理性思考的少数派就能享受到超额收益。

出奇(逆向投资),说起来容易,做起来难。这要求专业投资人对事物的本质有着超越普通人的理解能力,更需要极强的心理素质加以支撑,否则很可能在黑暗期崩溃。

听其言,更要观其行。我们不仅仅是这么说的,在历史上的重要时刻(比如2018年大跌、2016年熔断、2015年股灾,比如2013年茅台塑化剂事件,2008年伊利三聚氰胺事件等),我们也一直是这么践行的,在多次的重要逆向投资机会中,我们为客户带来了丰厚的回报。

3)概率思维

芒格曾经把股市比作“赛马中的彩池投注系统”,每个人都能下注,而赔率根据赌资变化。这个时候,要想成为聪明的下注人,就有必要了解一下凯利公式:

(赔率x赢的概率-输的概率)/赔率

这个公式用来衡量在出现什么样的机会时,应该下多重的筹码才能使利益最大化。当然,这个公式的意义不是让我们定量地计算,而是提供了一种思考方式。

比如,回忆去年下半年的市场,当时我们的判断是,短期的确有可能出现10%-20%的恐慌式下跌,但换回的却是未来大概率会发生的、数倍的长期回报。如果用概率思维去思考问题,那么,这个时候,“聪明地承担风险”一定是比“夺路而逃”更明智的投资决定。

历史上刘邦起义的过程,实际上就是一个合理利用概率思维的案例:根据大秦的法律,押送犯人未能按时到达的全部都是死罪。刘邦当时已经耽误了很久的行程,能够按时到达的可能性几乎为0,到达后大概率没有任何奖赏而是被处死,而他本身只是一个小小的亭长,“沉没成本”很低,所以起义反而是一个很划算的决定。

4)对波动的正确认识

万利富达能够长期获得不错的超额收益,还有一个核心竞争力:对波动的正确理解。我们始终着眼于高确定性、高可能性的长期,放弃低确定性、低可能性的短期。

人是自恋的动物,乐于接受赞美,却不肯承认自身的局限。但是,在投资界,有一小部分人总是对自己的边界和能力圈非常清晰,他们理性客观,既明白“有舍,才有得”,也有充分的自知之明。也恰恰是这样的自知,才使得这一小部分人总是能规避大多数风险,并且在该挣钱的时候,始终能获得超额收益。

三、更好的在后面

最近2-3个月,万利富达的每一只产品都接连创出了新高,但是,如果站在现在这个时点看未来,我们依旧觉得,未来会更好,而对未来充实的信心主要来自两点:估值和业绩增长。

1)估值

巴菲特说,股票市场短期是投票器,但长期是称重机。那么,现在的市场估值处在什么水平呢?

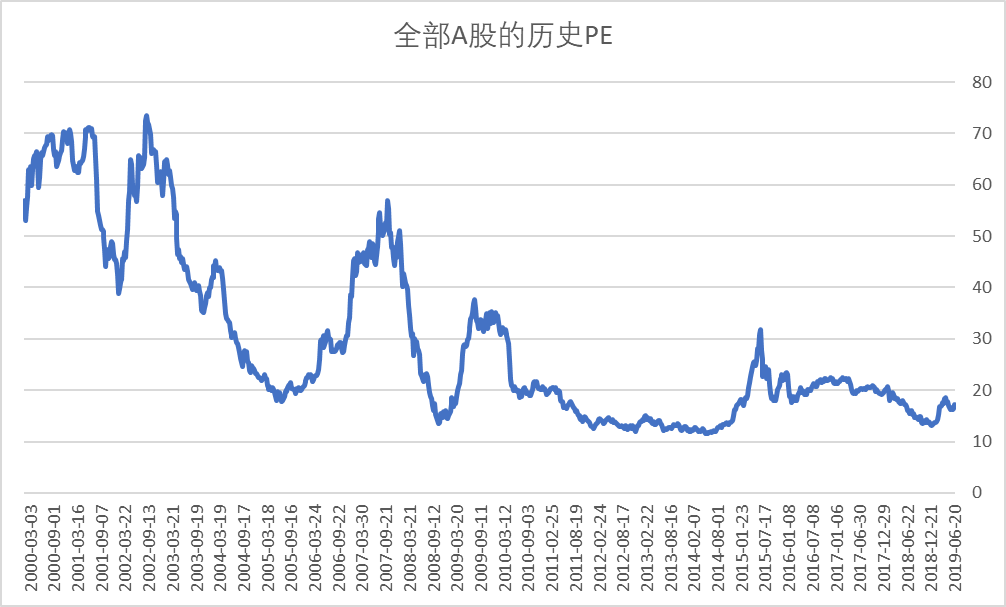

我们先回顾一下整体的估值水平。下图是全部A股19年的估值变迁历史,时间越长,我们得到的答案则越清晰。目前全部A股的PE为17.14倍,上证指数的PE为13.44倍,沪深300的PE为12.49倍,总的来看,依旧处在(或接近)底部区间,同历史上著名的4次大底比较,目前全部A股的整体估值水平跟2005年6月比较接近。

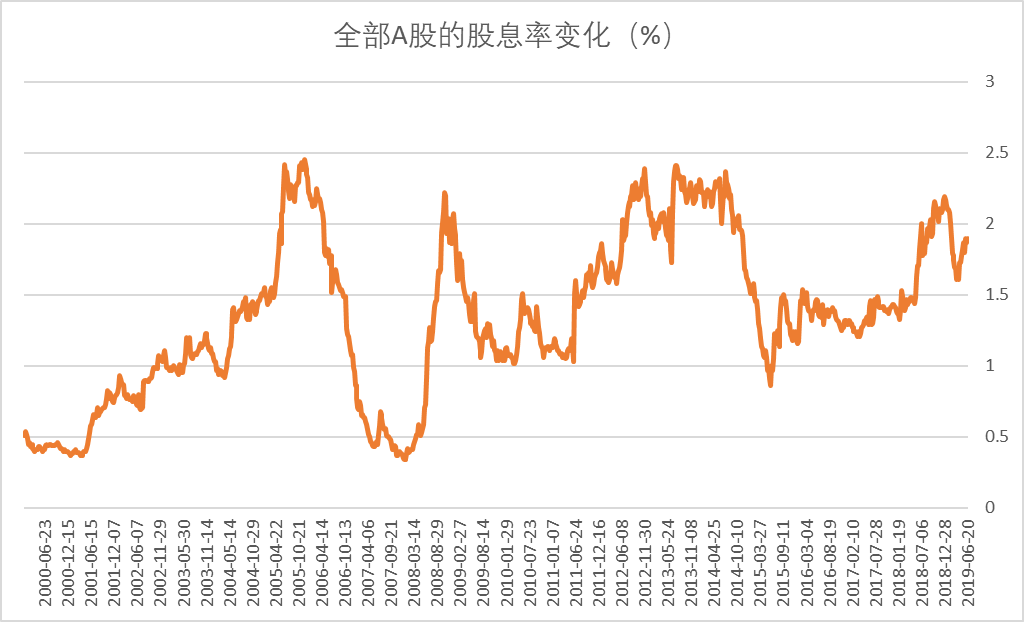

股息率是与估值形成对比的一个指标。虽然股市表现“十年一梦”,但整体上看,公司的业绩增长在持续,好公司的分红也在持续。目前全部A股的股息率已经接近2%,处在十九年来较高水平,如果股价持续滞涨,股息率还会继续提高。

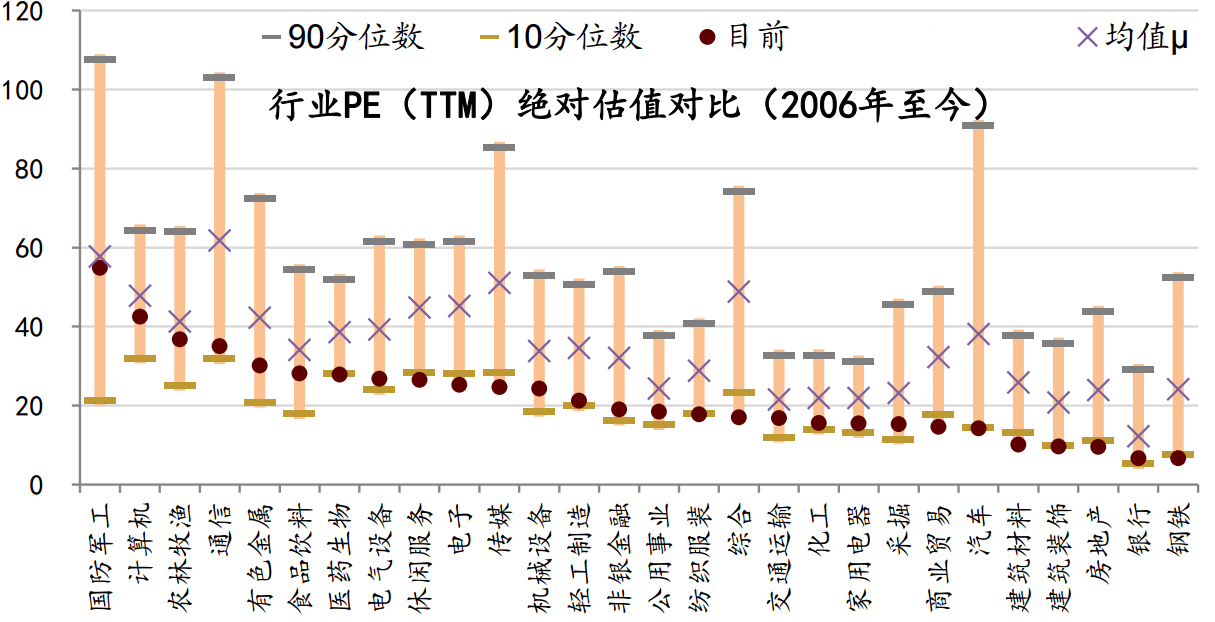

看完了整体,再看细分行业。如果把每个行业拆分开看,除了军工、计算机、农林牧渔、通信等少数行业的估值略高之外,超 2/3 的行业估值处于历史平均水平,甚至10分位数以下。在我们关注的一些领域,如金融、先进制造、食品饮料、医药,其估值也属于合理或者合理偏低范畴。

总之,虽然年初估值有所扩张,但2018年的调整幅度更深。所以,无论是与自身历史相比,还是跨市场比较,或者是分行业观察,目前的股票资产的整体价格都应该处在合理偏低的水平。

2)业绩增长

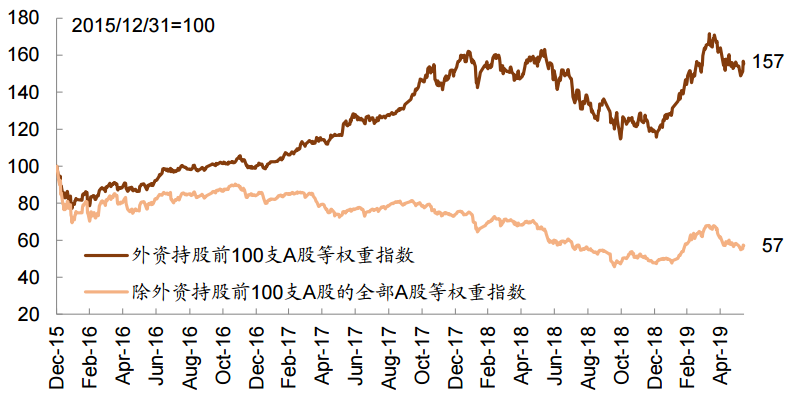

其实,我们早已置身在了一场牛市中,只不过,这是一场只属于“少数优质公司”的牛市,从某种角度讲,这场牛市是2015年的延续。

我们可以发现,在这场小众的牛市中,一些真正的“聪明的资本”从未缺席过。比如外资,最近三年在持续地买入这些质地优良的公司。另外,我们国家的一些主流资本,更是先行一步,早在三年前就完成了核心资产的布局,这一点,我们可以从不同公司的十大股东变化中看得出来。回顾这段历史,我们可以总结出,耐心和眼光,是这些“聪明的资本”能享受这场红利的原因。

至于这些好公司的业绩能否持续增长?我们的判断比较乐观。虽然全国规模以上企业的利润增速略有下滑,1-4月份同比下降了3.4%,但沪深300、上证50代表的一批“核心资产”的业绩依旧保持着两位数的增长。短期内,虽然贸易战的反复会影响市场的情绪,但长期看,中国的基本盘也始终牢固,比如改革开放的大前提、高素质的劳动力、庞大的消费市场等。

所以,从目前的数据和信息看,很多优质公司的业绩增长大概率不会逆转,这意味着这些好公司还会持续帮我们挣钱。而我们要做的,就是继续努力挖掘更优秀的企业,保持耐心,与他们共同成长。

四、人人应有资产观

资产的种类有很多,比如:现金、银行存款、房产、商铺、保险、外汇、债券、股票等。对于普通人来说,合理的资产观应该是,通过持有一项资产,以实现保持购买力,甚至跑赢通胀的目的。

这十年来,大家好像都在说:珍爱生命,远离股市。看上去,股票已经是被遗弃的资产了,但研究历史,我们会发现,股票才是跑赢通胀的最佳选择。

表:美国1802-2012年各项资产投资比较

也有人常说,应该“现金为王”,但事实是自布雷顿森林体系解体后,货币超发早已是全球性现象,现金只会源源不断地被创造出来,持有现金不仅不能“为王”,而是最大风险所在。

长期来看,不同的选择会带来截然不同的结局。而我们的目标是,在最好的大类资产中挑选出更好的资产,并用合理的(最好是低估的)价格买入,然后长期持有,确保我们的投资人能充分享受经济发展带来的红利。

(执笔:沈亮丞,研究员,香港科技大学电子工程系硕士,曾任大疆创新高级产品应用工程师、分享投资投资经理,具备丰富的消费、电子企业工作经验和证券研究经验。)