201905月报:远望方知风浪小

远望方知风浪小

一、市场综述

由于国内外关系出现了一些反复,本月指数大部分时间处在下跌或调整之中,上证指数回撤了12.24%,沪深300指数回撤了12.20%。我们的各个产品的月回撤控制在4%-5%左右,跑赢指数7-8个百分点。

从过往的经验看,我们总是能在市场下跌的时候跑赢指数,这背后的原因是,我们长期都在致力于跟踪、挑选最优秀的公司,并不断优化组合的配置。

二、Buy In May

经过了一个多月的调整,叠加上市公司一季度财报披露完毕,沪深300、上证指数的公司业绩增长依旧保持两位数的增长(见下表),双重因素影响下,市场的整体估值再次逼近历史最低。同时,在持续的跟踪中,我们核心股票池中的公司经营将长期保持竞争力,而且现在的估值还足够诱人。

表 1 历史低点的对比

至于众说纷纭的贸易战,我们的观点始终没变:全球化、全球产业分工具有高度的不可逆性,越来越开放的贸易,始终是提高效率、增加全人类福祉的有效途径,而中国如此庞大的市场也几乎不可能被世界孤立。

鸿海精密创始人郭台铭的一个观点,值得我们重视,即:1)中美必将达成贸易协议,贸易战之后将是中美长期的科技竞争战;2)在中美贸易的压力下,中国市场不只会更开放,而且会有惊天动地的开放。

我们自认为没有能力把控宏观,也相信真正能做到的人极少。不过,宏观层面的悲观情绪是危,也是机,选择优质的企业或者管理人,可以帮助我们穿越宏观周期,成为最后的赢家。回到微观,回到我们擅长的能力圈,重新审视我们股票池内公司的质地和估值,我们认为,现在依旧是贪婪的好时机,远望方知风浪小,在历史长河中,所有的磨难都只是一个小波澜。

三、优秀企业的奥秘

短期市场起起伏伏,但优秀的企业可以基业长青。因此,我们一直致力于寻找好企业,而不是短期市场的机会,因为短期波动由千万个人心决定,它几乎是不可测的。过去20多年的投资经历,我们早已形成了一套成熟的投资体系,专注寻找优秀企业,长期陪伴,并分享企业的红利。

1)一流的商业模式

什么是商业模式/生意模式呢?我们的理解其实非常简单,就是在企业整个生命周期内赚取自由现金的能力。在合法合理的前提下,这个能力越强,那么商业模式就越出色。

不得不承认,生意真的是分三六九等的,天生不公平。有的生意就是具有更加稳定和持久的需求特征,或者更容易实现差异化的竞争优势,从而带来丰厚的现金流和优秀的资本回报率。但有的生意无论怎么努力都做不到这些。

对我们来说,一流的商业模式关乎三个要素:

第一个要素:经营存续期可以足够长。

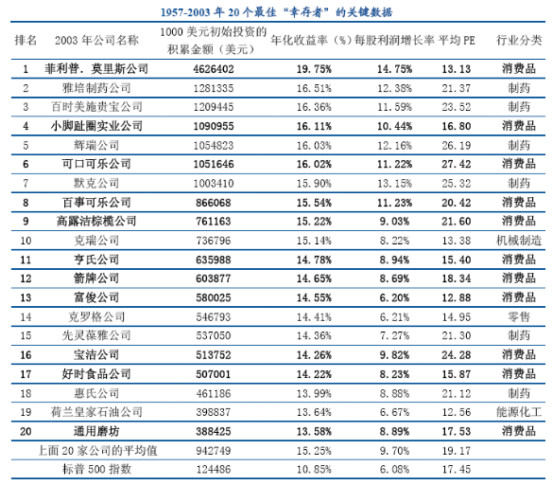

对于任何一个企业而言,讨论其商业模式,首先要考虑的是这门生意能存续多久?理论上,越基础的需求,越永恒。我们看西格尔教授的数据,1957年-2003年期间,占据美国股市回报率排行榜前几十名的,绝大多数都是消费、医药类企业。一个最重要的原因就是,他们代表了人们最基础的需求。

第二个要素:低投入、高产出。

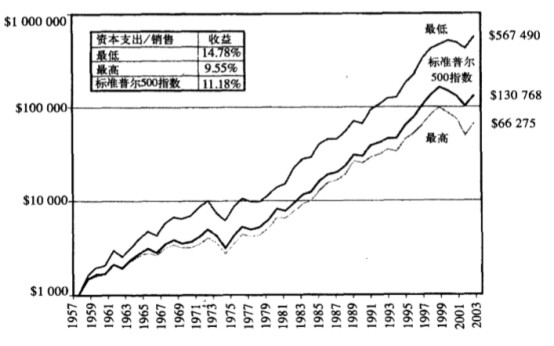

首先,在低资本投入和高资本投入之间的选择,我们更偏向于前者。高资本投入的生意,意味着每年赚取的现金并不是“自由现金”,很大一部分比例需要再投资,以维持生意的正常运转,长期来看,这对内在价值的影响比较大。西格尔教授的著作《投资者的未来》中,统计了低资本投入和高资本投入公司的回报率,50多年来,还是前者占了上风。

表 2 1957-2003年投资标普500指数的股票收益情况(按资本支出/销售收入比率分租)

我们喜欢低资本投入,就能带来高超额产出的生意,反映在报表上,就是长期较高水平的ROE。可能在直觉上,大家会觉得这样的生意能长期持续并不科学:凭什么同行或者其他贪婪的资本不能参与进来,抢走超额的利润?

原因是,能长期保持低投入、高产出的生意/企业,一定享受着某种(不计入报表的)特殊资产,这个资产可能是已经深入人心的品牌力,可能是天罗地网般的渠道力,可能是规模效应,可能是一个地理优势,甚至可能是一张牌照......只要这个资产能够长期保持,那么这门生意的“低投入,高产出”的特性就能保持。

案例:维他奶 0345.HK(仅限讨论,不作为投资建议)

维他奶给投资者带来过非常丰厚的回报,这家公司经营的是一门典型的“低投入、高产出”的生意,可以看到他近几年的分红很不错,有60%,但再往前推几年,在大力开拓内地市场之前,基本上全部分红(60%分红+40%特别息),在强大品牌力和渠道力的基础上,公司的运营几乎不需要太多的再投入资本。

表 3 维他奶股价表现

第三个要素:拥有定价权。

在商业世界里,量的增长往往是有限的,因为会受产能、规模等影响,而价的增长却有着很高的天花板,因为存在通货膨胀。所以,拥有长期的定价权意味着不错的竞争优势。

拥有定价权的产品或服务,有几个特征:

因为刚需,所以难以被替代;

因为差异化,所以难以被替代;

对下游有强议价能力,价格不受管制;

对上游有强议价能力,成本可以控制;

定价权并非万能,没有哪个公司可以躺在原地等着提价赚钱就能维持下去,优质的公司是合理利用定价权,但不滥用定价权,同时能长期维护好定价权,这样才能利用通胀,把企业做大。反过来,竭泽而渔式的提价,长期来看只会伤及定价权。

2)良好的公司治理

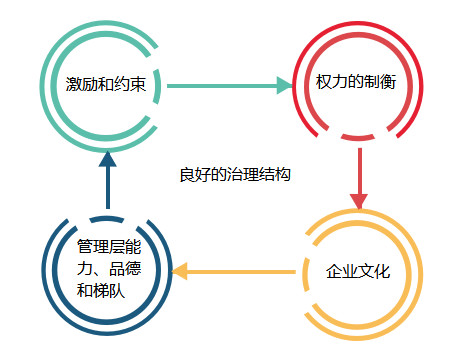

选择一流的商业模式很重要,在这个基础上,如果还有公司治理加成,就是双剑合璧了。我们觉得,衡量一个企业的治理是否优秀,应该考虑四个问题。

第一问:员工的激励和约束是否到位?

一个良好的治理结构,首先应该保障的是:这家企业的经营参与者的利益和股东的利益是一致的。实现这一点的方法,可能是实实在在的股权激励、员工持股或者合伙人计划。

光有激励,没有约束也没用。没有约束带来问题是:职业经理人可能会为了实现预期业绩,捏造财务数据,虚增报表现金流或者利润,2001年美国世通、安然的财务丑闻就是属于这样的情况。

第二问:权力有没有制衡?

权力的制衡主要需要依赖分散的股权结构,相比美国的上市公司,中国上市公司的大股东持股占比往往偏高,有的甚至达到80%-90%,集中的股权结构带来的风险不仅是“一人说了算”引起的经营风险,还可能是大股东可能伤害小股东利益。

第三问:管理层是否有良好的梯队或层次?

首先,考量管理层要观察的是管理者是否足够优秀,包括品行、人格魅力、事业驱动力、情绪和态度的稳定性、对行业和管理的理解能力等因素。

另外,考量管理层还有一个重点在于:管理层的梯队。一个拥有良好治理结构的企业,应该是即便管理层的任何一个人离开,都不会影响企业运转的。

第四问:是否有良好的企业文化?

所谓好的企业文化,是指能管理到制度管不到的东西,它建立起来很难(需要时间),但破坏起来却相当容易。对于创业公司来说,企业文化可以被企业家的人格魅力代替,但对绝大多数上市公司来说,企业家的耳濡目染没法辐射这么多人,此时,就需要企业文化发挥作用。

四、我们如何构建组合?

20多年来,我们始终专注于寻找优质的企业,同样也致力于构建一个攻防兼备的组合。

1)集中投资,适度分散

芒格说“不要去追逐平庸的机会”,我们的策略也是集中投资,并做到适度分散和非相关性配置,选择弱周期性、弱相关性的品种,中庸配置、攻防兼备,兼顾净值增长和平滑波动。

2)尽量规避高杠杆的生意

投资高负债率的企业意味着给自己的组合也带上了杠杆,杠杆可能会增加组合的潜在收益,但也可能放大亏损,进而会加大组合的波动。因此,我们在构建组合的时候会尽可能地规避高杠杆的实体生意。

3)对组合进行再平衡

在构建组合时,我们更追求确定性,但也会综合考虑不同标的可能性,合理分配仓位,以实现预期的投资目标。我们会保持紧密地跟踪,必要的时候进行优化和再平衡。

五、时间是裁判

美国的百年历史,经历了大崩盘、二战、冷战、金融危机等事件,股票资产的回报依旧远超其他各个大类资产,同时也诞生了巴菲特、芒格、邓普顿、施洛斯、彼得林奇等著名的价值投资者,他们各自都创造了巨大的个人财富。

在中国,虽然经历了亚洲金融危机、非典、911、08年金融危机、15年股灾、16年熔断、18年大跌,但是这套方法也同样是行之有效的,也正是因为对这套方法的坚持和实践,我们的投资收益才得以呈几何数地增长,这是我们信心的来源。

我们不能让您一夜暴富,但可以帮您慢慢变富。最后,再次感谢长期跟随的老朋友,因为你们的坚守和陪伴,我们共同享受到了神奇的复利效应。站在这个位置看未来,我们更是心怀憧憬,并有充分的理由相信,明天会更好!