201903月报:小荷才露尖尖角

小荷才露尖尖角

一、市场综述

在经过 2018 年市场系统性下跌后,2019 年前期市场迎来了全面的反弹。不管代表蓝筹的指数上证 50 和沪深 300 还是中小创,所有重要指数都出现较大涨幅。我们的产品今年以来持续领先上证指数。

二、12周年回顾

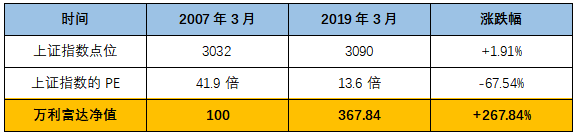

本月,是比较有纪念意义的一个时间节点,我们最早的产品——华润信托·万利富达成立满12周年。

在这12年里,上证指数几乎还是停留在当年的位置,我们则取得了12年年化11.5%的复合回报率,相比我们过往的业绩(2007年之前)不算太高,但考虑到市场的估值从当年的41倍下移到现在的13倍,且每年跑赢指数11.5个点的相对收益,我们还是比较满意的。

表 1 华润信托·万利富达不同区间的复合回报率

市场上能存续12年之久的基金产品是屈指可数的,能取得12年长期优秀业绩的基金更是凤毛菱角,我们有幸能成为其中之一,更会将这微小的成绩视作今后的动力,勉励自己,回报我们优秀的长期投资者们。

三、2018年,我们说了什么?

2018年进入下半年之后,我们的观点就一直旗帜鲜明:即市场处在底部区域,长期看,中国股市有着极佳的投资机会。在情绪低迷的年份,我们曾多次在月报中表达乐观的观点,有心的投资者想必也注意到了这一点。比如:

1)周期仍然适用,下跌过程中买入质地优良的公司,将享受“戴维斯双击”

“通常,当一个下行趋势(或者上行趋势)持续的时间很长并即将到达极端时,“这次不一样”的言论开始流行,人们援引政治、经济、技术或者行为的变化,试图论证“旧规则”已经过时,然而,随后的结果却总是证明了,旧规则仍然适用,周期重新开始,价格始终围绕价值运动。事实上,每一个市场的底部都不缺“这次不一样”系列的鬼故事,我们认为,如果从众地相信“这次不一样了”,付出的代价(这个时候是指缺席上涨的代价)可能是昂贵的。

当然,这并不意味着反转马上会来临,事实上,谁都无法预测底部的时间长度,而此刻,我们需要承担更多的也是时间长度的风险,而非下跌空间的风险,但好在时间是我们的朋友,随着时间的推移,如果市场继续下跌,持有中国最优质公司的组合,其估值会越来越具有吸引力,最终,将享受估值和业绩增长的双击。”

——摘自万利富达2018年8月月报《聪明地承担风险》

2)“重仓中国”有着高确定性和高可能性

“如果站在现在的时间点看未来,“重仓中国”这一投资选择,依旧享受着高确定性和高可能性,只是需要承担一小部分由恐慌引起的下跌风险,我们没有预测底部的能力,那是上帝的事情,但如果能以很小的风险代价,换取未来巨大的潜在回报,我们认为是相当值得的。”

——摘自万利富达2018年8月月报《聪明地承担风险》

3)中国很难被孤立

“2017年中国的进口总额为1.84万亿美元,如果翻看各国GDP的数据可以发现,2017年国家GDP高于1.84万亿美元的仅仅8家,那么这些数据意味着什么呢?举例来说,比如今年九月底与美国签订贸易协议的韩国,人们担心美国会拉拢韩国孤立中国,韩国2017年向中国的出口额为1421亿美元,而韩国2017年的GDP总值为1.55万亿美元(排名第11),占到了9.17%,一旦选择孤立中国,这样的代价是非常高的。目前的世界贸易格局更像是一块交织在一起的网,很赞同芒格说的:中美是强制性友谊,任何其他做法都是疯了。”

——摘自万利富达2018年9月月报《两岸猿声啼不住,轻舟将过万重山》

4)减税势在必行

“为什么说减税势在必行?因为减税的好处多多,无论是对政府还是老百姓。这个问题,我们可以拆开了两个层面思考:个人和企业。从个人来说,个人所得税的减免带来可支配收入的提升,从而促进了更大规模的消费,而更大规模的消费实际上也会给政府带来更多地税收。从企业来说,企业所得税的减免可以提升资产回报率,进而反过来再促进投资。反过来看,高税率的弊端也显而易见,高税率降低了消费积极性、阻碍了投资,因为经济主体只关心税后利润净额。因此,长期来看,无论是减个人税,还是减企业税,对于经济增长的各个环节来说,都是一个良性循环。”

——摘自万利富达2018年12月月报《长期投资的巨大优势》

5)上市公司正在被打折出售

“回头看,2018年的确是低迷的一年,我们也不喜欢这样的年份,但我们喜欢熊市带来的低价:截至2018年底,沪深300的估值仅10.2倍,恒生指数的PE仅9.6倍,全部A股的整体估值是新世纪以来最低水平。这意味着,不少质地优良、有着不错前景的公司正在被打折出售。这样的时刻,信心比黄金更珍贵,多年之后回顾当下,悲观者可能赢得争论,但唯有乐观者才会赢得更多财富。”

——摘自《万利富达2019年给客户的一封信》

在最悲观的时候人弃我取,我们不仅是这么说,更是这么做的,这一点,从我们各个产品的2019年以来的净值表现上,也可以看得出来——今年以来,万利富达的各只产品涨幅26%-28%,持续跑赢指数。

四、我们或许早已置身在牛市之中

拉长来看,或许我们早就已经置身在了一场牛市中,而这场牛市,可能2014-2015年就已经开启了。只不过,这场牛市未必是针对所有公司的牛市,而是仅仅针对蓝筹的牛市。我们可以随手打开一些股票的历史表现,比如茅台、格力等,全部都比2015年的高点更高了,这些基本就是正处在“牛市之中”的典型。

表 2 贵州茅台股价和成交量表现

表 3 格力电器股价和成交量表现

为什么我们这么说呢?可能从成交量上可以看出一些端倪。其实,在这场大势中,2015年年中的时候,放量是非常猛烈的,以上证指数为例,最高时成交量达到了1.31万亿,之后的成交量就大幅下降,在长达三年多的时间里,上证指数的成交量稳定在1500亿-3000亿之间,筹码基本上已经被锁定了,而本质上,未来的牛市,很可能是2015年牛市的延续。这三年以来,我们国家的一些主流资本可能已经以各种形式,布局好了这些优质资产,随后再展开了对外资的开放,这两年外资的“汹涌”大家有目共睹,但某种程度上,目前合计7000亿不到的外资,只会吃到一些“开胃小菜”,真正的“大餐”依旧掌握在我们主流资本自己手里。

表 4 上证指数走势和成交量表现

五、未来10年的合理预期

过去的两个月,在极度悲观的预期背景下,市场的确快速修复了部分估值,有的投资者对未来的看法再次出现了摇摆,认为市场将出现“短期”的调整。对于“短期”,我们的态度是:不去猜测。但如果考虑“长期”,我们的观点依旧是非常乐观的。

但乐观也不代表可以制定不切实际的投资预期,我们可以从估值、增长、分红三个角度谈谈,未来10年的合理预期应该是多少?

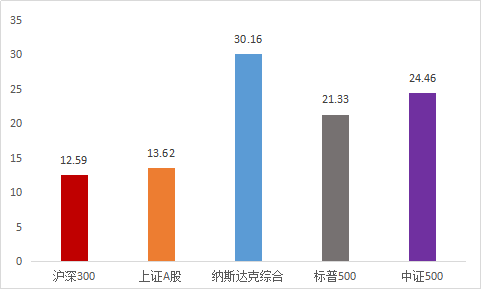

第一,估值有80%-100%的空间。目前沪深300的估值为12.59倍,虽然短期修复了一些,但距离成熟国家代表指数的估值,还有0.8-1倍的差距,跟历史比,现在的估值也是出于低位。因此,未来十年复合下来,估值层面带来6-7个点的回报率是比较合理的。

表 5 中美股市估值对比

第二,上市公司业绩增长也有不小的空间。假设未来十年,中国的GDP增速下一个台阶,为5%-6%,再考虑每年1%的CPI增长,上市公司的业绩(营收和利润)增长每年可能有6%-7%左右。

第三,每年2%-3%的分红。

综合考虑估值、业绩增长、分红这三个层面的贡献,我们觉得未来的十年,指数达到两倍以上(以现在为基数)有着不错的确定性,长期来看,今年以来的市场涨幅还只是“小荷才露尖尖角”。

另外,按照巴菲特的说法,股市是一个对过客不利,对长期居民有利的地方,想要获取丰厚的复利,需要一步一脚印,这就要求投资者要有敢于承受波动和发现事物本质的能力,我们不妨也常常自问一句:我们是一个过客,还是长期居民?