万利富达2019年致投资者的信

一、回顾2018年

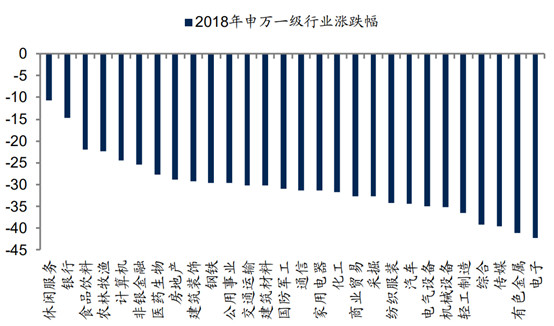

2018年,对于持有中国股票的人来说,可能是不平静的一年。资本市场持续受到诸多负面因素影响,这里面既包括不可控的宏观层面,比如:来回拉锯的贸易战、去杠杆、对汇率的担忧等,又有行业层面的预期变化,比如:房地产限购限贷、游戏行业限制版号、医药行业带量采购等。这些变化反应在市场上,是信心的节节败退:上证全年下跌24.59%,仅次于2008年,为A股28年历史上第二大跌幅;深证成指全年下跌34.42%,创历史第三大跌幅;创业板指全年下跌28.65%,创历史第二大跌幅,纵观A股各大行业,更是无一幸免。

显然,这是消磨信心的一年,悲观情绪就像精神传染病一样蔓延,越来越多的人表示中国经济的未来是“内忧外患”的,这群人习惯皱着眉头,反问你:“中国GDP增速高增长的时候,股市都是下跌的,未来GDP增速下行几成定局,增速下来了投资机会还会好吗?”

这个问题,需要从两个方面解答。

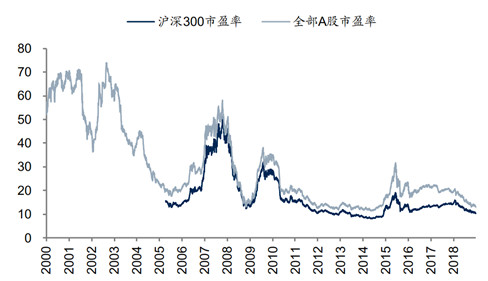

首先,过去十几年,中国经济高增长,但整体股市的回报率依旧不好,所以A股没有投资价值。这个观点正确吗?不正确,因为这是典型的“印象流”。拿数据说话,以沪深300为例,自2005年4月成立以来,至今的回报率是+214%,同时期标普500的回报率是123%,纳斯达克指数的回报率为248%,这是跨度13年多的长期数据,期间美国股市经历了九年的大牛市,而沪深300指数的回报率依旧不输。如果在这个基础之上,投资人有能力做一些主动选择,精心挑选出一批生意模式优秀、竞争优势突出、有着出色管理层和治理结构的企业组合,那么回报率将会更加亮眼。比如万利富达2005年以来获得了20倍的收益,即便是运气最差的十年,产品发行时上证的PE为41.9倍,到现在的10.99倍,估值下跌了74%,但我们依旧用组合优秀公司的业绩增长对冲掉了估值的下行,而且还获得了10%的复合回报率。

另外,说“中国GDP增速下行几成定局,未来的投资机会也不会好”,这个观点正确吗?我们来看看发达国家的数据。在西格尔教授的著作《股市长线法宝》中有过类似的研究,结论是:GDP特征和股市回报率有着惊人的反差。比如,1999年-2000年的美国,GDP增速均超过6%,如果在这两年购买了标普500指数,指数的成本大约是1206-1553点,而持有10年下来,基本上是亏钱的。而2009年的美国,GDP增速为-2.5%,为1947年以来的最低增速,但是在2009年购买美股,持有至今,是大赚特赚的。

这其中的原因,可能包括:1)GDP的高增长抬高了资产的价格,进而导致回报不佳;2)一个国家经济发展前期,GDP增长更多依赖规模扩张,需要大量的资本开支,但投入资本回报率则不一定高,还可能出现大量的固定资产折旧;3)经济景气的时期,利率水平偏高,股市的吸引力就会减弱,经济不景气的时期,利率水平偏低,股市的吸引力反而会增加。

日本的案例就更加说明问题了,过去 31 年当中,日本经济表现最好的是 1988 年,GDP 增速高达 7.1%,而如果在当年购买了日经指数,指数的购买成本区间是 21148-30264 点,持有至今的话,回报率是负的。

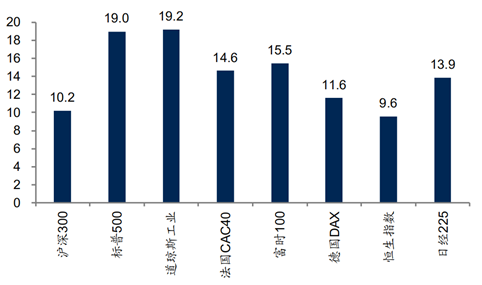

回头看,2018年的确是低迷的一年,我们也不喜欢这样的年份,但我们喜欢熊市带来的低价:截至2018年底,沪深300的估值仅10.2倍,恒生指数的PE仅9.6倍,全部A股的整体估值是新世纪以来最低水平。这意味着,不少质地优良、有着不错前景的公司正在被打折出售。这样的时刻,信心比黄金更珍贵,多年之后回顾当下,悲观者可能赢得争论,但唯有乐观者才会赢得更多财富。

各国股市的估值水平

二、未来展望——不变应万变

查理芒格说:“宏观是我们要忍受的,微观才是我们有所作为的地方。”相比复杂、不可控的宏观,我们更喜欢聊聊微观。的确2018年,内外部的环境发生了很多“变化”,很多人会问:怎么办?我们的策略很简单:寻找不变,以不变应万变。接下来,我们聊聊对几大板块的看法。

1)消费板块:

一直以来,大消费行业(以食品饮料行业为主)是我们长期布局,并收获颇丰的领域。为什么我们青睐这个板块?首先,我们觉得“吃吃喝喝”这样的生意,简单易懂。就像巴菲特说的,挑30厘米高的跨栏,既然找得到30厘米高的,何必往3米高的冲呢?避开复杂、拥抱简单,不要小看这句话,很多人都做不到这一点,因为总有人觉得自己聪明,是个例外。其次,消费行业是一门To C的生意,这会带来两个好处,第一是信息对称,相对容易获取,彼得林奇在投资零售企业的时候提出的“边逛街边选股”大致也是这个意思;第二个好处是做消费者的生意和做企业的生意,相对而言,前者的议价能力更好一些。另外,投资消费板块还有一些优势,比如找到长寿公司的概率更高,因为这毕竟代表了老百姓经久不衰的需求,而且让一个人改变口味并不是一件容易的事情;再比如消费板块的公司通常自由现金流比较充沛,这主要是因为:1)生意模式是低投入、高产出的;2)销售模式是一手交钱一手交货,甚至先付钱后交货的,从财务上的表现就是,极低的应收账、很高的预收账,长期下来,这样的销售模式将创造和留存大量的现金流。

同样是消费板块,为什么我们更加青睐食品饮料行业,而不是服装行业?有心的人会发现,古今中外的历史上,长牛的食品饮料公司很多,但服装公司很少。一个原因是服装行业是个长尾的市场,比如同样在一个办公室里,有好几个人穿同样的衣服,你可能就不会再穿了,但同样有好几个人说一瓶酒很好喝,或者一个食物很好吃,你大概也会很想尝试。这就会带来集中度的差异。另一个原因是,食品饮料行业是高频率、高用户粘性的消费行为,但服装消费却恰恰相反,一个典型的场景是:儿子大概率不会再买父亲喜欢的品牌。

2)金融板块:

寻找不变,以不变应万变,在金融板块的投资中也是这个道理,不变的因素是什么?可能是商业模式、竞争优势、行业壁垒等。以银行为例,这样的生意模式已经存续了几百年,这么长的时间段,很多行业已经沧海桑田,但银行业赚钱的方式却始终如一(无论科技是怎么发展的),这是“不变”;银行的准入始终有有资质和资本充足率的要求,因此很难出现恶性竞争,这也是“不变”。再以保险为例,我国保险业的深度和密度距离发达国家都还有数倍的空间,这一条长期逻辑很难在短期内被改变;另外,保险这门生意有着比较高的转换成本,试想:一个刚交了几年保费的用户,是很难切换保险公司的,这也是“不变”。

另外,银行和保险无形中也是牛市中的杠杆,在好的行情中会有较强的进攻属性,因此,在对股市的未来乐观的前提下,我们也在积极布局那些成本控制能力强、差异化做得好的优质金融企业。

3)医药板块:

医药行业是一个好行业,有着诱人的投资机会,因为一方面,这是个刚需、没有周期性的行业,而随着中国老龄化的迫近,人们对医药的需求会越来越高,参考国外,绝大多数国家的药品开支都是随着GDP而上涨的。另一方面,医药行业是一个很难垄断的领域,因为疾病千差万别,不可能一种药或者一家公司包治百病。但医药行业的经营环境也在发生着变化,有的变化聚焦在少数公司上(如疫苗事件),有的变化则是行业事件,比如带量采购,导致仿制药企业面对下游的议价能力在变弱,这的确也给投资医药带来了不确定性。因此我们也保持着一定医药的仓位,并且长期紧密地跟踪着。

4)先进制造板块:

我们看好具有全球竞争力的高端制造企业,在这个过程中,我们的方式依旧是寻找不变。

比如,相对于混乱多变的竞争格局,我们更喜欢稳定的寡头垄断(或双头垄断)的竞争格局。有的人会质疑:“买小公司才会有成长,买大公司还会有成长吗?”其实这个看法不对,拿家电行业举例,2006年之前,家电龙头还是“小公司”的时期,因为竞争格局混乱,价格战频发,导致业绩增长平平,投资的回报率自然不会高,而2006年之后,家电行业竞争格局开始清晰,出现双头垄断的格局,价格战减少、制造的规模效益开始显现、集中度也在提升,所以2006年之后才是获得超额收益的时期。

再比如,相对于多变的技术,我们更喜欢不变的产品。为什么我们会更喜欢白色家电,而不是黑色家电?其实也是这个原因。虽然同样是家电行业,但各自的行业属性不一,自20世纪70年代之后,白电的技术进步非常缓慢,用户的需求也相对简单,如空调就是凉快,洗衣机就是把衣服洗干净,冰箱就是制冷,这些都是“不变”。但黑电却在一直发生变化,从黑白电视机到彩电再到液晶,从模拟电视到数字电视再到网络电视,从球面到平面再到曲面,技术进步之快,稍不留心就会被颠覆,黑电企业赚的钱需要不停地投入到新领域中,自由现金流很少,这样多变的领域,投资人很难获得可观的回报。

综上所述,尽管经营环境、政策、预期等等在发生着变化,但只要我们能找到优质企业不变的竞争优势,就能做到“宠辱不惊,看庭前花开花落”了。

三、好公司稀缺

相比于未来庞大的资金体量,目前可以买的好公司依旧是稀缺的。如果把沪深300当做好公司的代表,截至2018年底,沪深300的总市值为30.65万亿,其中流通市值22.59万亿,但这个“流通市值”其实并不等于自由流通的市值,因为有一些股本看起来是流通股本,但不是自由流通的,比如:1)持股>=5%的大股东持有的流通股份;2)虽然持股<5%,但关联方累计持股>=5%的流通股份;3)75%的高管持股数(因为公司法规定高管每年实际可流通的不超过其持股数的25%)。因此,截止2018年底,如果剔除这些,沪深300真正自由流通的市值大约8.93万亿,这也意味着沪深300真正可以买的市值大约8.93万亿。(数据来源:wind)

那么,资金有多少呢?我们拆分成公募、私募、保险、外资来看。

1.公募:

截至2018年底,公募规模13万亿,目前股票型基金和混合型基金分别为1.19万亿和1.86万亿。(数据来源:wind)

2.私募:

截至2018年底,私募规模12万亿,其中,证券类私募规模2.26万亿;(数据来源:wind)

3. 保险:

截至2018年底,保险投资总资金为16万亿,过去五年的复合增速达到15.78%,2018年的同比增速8.8%,假设未来三年保持5%的增速(我国保险业深度和密度距离发达国家还有数倍的差距,这个增速应该比较保守),三年后保险投资资金将会达到18.5万亿,按照往年股票投资占比15%左右算,保险投资于股票的规模将达到2.78万亿;(数据来源:wind)

4.外资:

目前,境外投资者持有境内股票资产规模为6791亿(沪股通+深股通)。随着A股纳入MSCI和富时,预计未来将会给A股带来增量资金2-3万亿。(数据来源:wind)

总结来看,沪深300可以买的市值大约8.93万亿,而公募、私募、未来保险资金和外资的合计体量已经超过这个数据,这还没有考虑百万亿房地产市场的分流以及大规模养老金的配置需求。同时,在机构投资者逐渐增多,散户减少的趋势中,以沪深300为代表的公司也大概率会成为重点配置的品种,因此,好公司稀缺论放到今天似乎依旧成立。

四、2019年的寄语

12年以来,万利富达始终坚持“走正道、守本分、求共赢、得善终”的企业价值观,20年以来我们始终践行着“投资中国,以合理(或低估)价格买入中国最伟大的公司并长期持有,分享中国经济发展成果”的方法论。未来,我们会不忘初心,在通往财富的列车上与您携手同行。最后,感谢各位不变的信任!