201812月报:长期投资的巨大优势

长期投资的巨大优势

【万利富达2018年12月月报】

一、市场综述

本月市场并未出现好转,一方面是由于外围环境近期变化,另一方面是因为在经济增长放缓背景下此前召开的中央政治局会议并未传递出力度更大的政策调整信号。明确的一点是:目前市场估值与情绪等指标再次接近历史区间较为极端的水平。截止12月20日,上证指数2536点,至此上证指数的最大回撤达到了31.72%,沪深300指数从高位也回撤了32.67%,深证成指的最大回撤更是达到39.10%。

二、大道至简,再谈谈我们的投资理念

2018年对于价值投资者来说,是蛰伏和播种的一年。也正因为这个原因,不少投机者也逐渐冒了出来,称价值投资无用,又玩起了“预测短期波动”的博弈游戏。市场上赚钱的方式不止一种,有的人赚波动的钱,有的人赚博弈的钱,但对万利富达来说,长期来看,我们赚的是企业内在价值提升的钱。为什么选择这么做呢?因为:

1. 波动难以把握,但企业内在价值可以把握。我们认为每一次都准确地预测市场短期波动几乎是一件不可能完成的任务,因为“人心难测”,而市场更是千千万万个人心的集合,预测市场短期波动就意味着需要搞懂千千万万个人是怎么想的,再加上其中所消耗的摩擦成本,实际上可能会得不偿失。相对来说,反而自上而下地挑选好行业、好公司、好价格,这是可以把握的。

2. 长期来看,股市里所有资产里回报率最高的。一个国家的上市公司,基本上代表着这个国家最好的一批公司(综合考虑规模、增速、质地等因素),是国民经济中相对较好的资产,如果用合理的价格买入这部分资产,理论上讲,其长期回报率也会高于这个国家的其他资产(比如大部分非上市公司、债券、现金等),这是符合常识和逻辑的,而古今中外,股市的表现也已经佐证了这一点。既然如此,选择长时间呆在股市里也是理所当然。

3. 买股票就是买公司,一家公司的经营增值是个长期的过程,这不是一蹴而就的,而公司的经营状况也不会在短短几天内发生巨大的变化,所以,“波动”不重要,反而“等待”很重要。

4. 有时候,市场是低效的,甚至是无效的,市场价格向内在价值靠拢需要时间,所以,“波动”不重要,反而“等待”很重要。

那么,如何赚到企业内在价值提升的钱呢?我们的做法是:长期持有那些长寿的、现金流充沛的优质企业。什么是企业的内在价值?按照巴菲特的定义是,企业生命周期内所有自由现金流的折现。有的人喜欢将现金流折现法(DCF)当做一种计算公式,但我们把它当做一种评估企业的思维方式,即从内在价值角度出发,我们会挑选什么样的企业?有两个重要因素:1)长寿的;2)每年自由现金流充沛的。

第一个要素:长寿。对于任何一个企业而言,谈内在价值首先要考虑的是这个企业能存在多久?一个不可能长期存在的(或者随时可能在竞争者倒下的)企业,即使当下的业绩非常好看,也不可能具有高内在价值。西格尔教授曾统计过,1957年-2003年期间,占据美国股市回报率排行榜前几十名的,消费企业占据了很高的比例,为什么是这类企业能获得长期的高回报呢?我们认为最重要的原因就是,他们代表了人们最基础的需求,存续期接近永恒,而且基本不受宏观经济影响,满足了内在价值第一要素——长寿。这也是我们的组合配置这这个行业的重要原因。

第二个要素:每年充沛的自由现金流(光有长寿,是不够的)。什么样企业有充沛的自由现金流?我们认为有两点:1)生意模式是低投入、高产出的。反过来讲,高资本性支出支撑的生意,意味着扩张的高边际成本,这就导致了销售所得的利润很大一部分不能装进自己口袋,需要拿出来再投入生产,现金就这样流失了。2)高现金含量的销售模式(先付钱、后交货)。从财务上的表现就是,极低的应收账、很高的预收账,长期下来,这样的销售模式将创造和留存大量的现金流。

食品饮料这个行业很好地满足了长寿和现金流这两个要素,这也是我们如此青睐这个行业的重要原因。

我们怎么看待波动?波动是诱惑,把预测留给神仙。股票市场每年、每月、每日都在发生价格波动,这样的价格波动诱惑着投机客们,他们热衷于预测市场短期向上还是向下,并试图从中获利,他们不满足于只赚取企业内在价值增长的钱,还想赚取波动的钱,但最终往往会发现吃力不讨好,甚至有可能会牺牲企业内在价值增长带来的投资收益。事实上,按照我们的投资理念,时刻把自己当做最笨和运气最差的人,把握自己能把握的(长期和企业的内在价值),放弃复杂而不可测的(短期和波动),也不失为一种以退为进的、大智慧的表现,而我们过去十几年的投资业绩也佐证了这个做法的有效性:自2002年起至当月收益,我们的业绩翻了60倍,这正是选择长期留在股市,并享受时间和复利带来的巨大效应(其实,由于A股过去长达十年的调整,2007年公开发行第一只产品,指数就下跌近20%,投资收益相比任一个十年是“相对一般”的——10年复合回报率10%左右,不过也正是因为这样的蛰伏以及更长区间内亮眼的业绩,我们对未来才更加乐观)。

回头看2002年,当时股市的估值水平处在低位,之后的十几年也多次出现过这样的情况,如果分别在2008年11月、2013年7月、2015年9月、2016年2月买入万利富达,复合回报率分别有16.05%、15.97%、12.54%和17.01%(注:以上数据是以本月净值计算)。而现在,我们认为可能又遇到了不错的时机。

三、中国经济的腾挪空间一:减税

我们曾经说过,今年以来释放的所有负面因素可以看做一场“大扫除”,这有可能为今后的一场大牛市提供良好的基础。现在这个时点,大部分人对经济的预期尤其悲观,人们抱怨的理由其实也无可厚非,比如税收的增速始终远超GDP增速、我们国家的政府结构不够简洁等等,但是,拥有“第二层思维”的少部分投资者会反过来想:这恰恰表明了,大部分人还是低估了中国的腾挪空间,比如减税。

为什么说减税势在必行?因为减税的好处多多,无论是对政府还是老百姓。这个问题,我们可以拆开了两个层面思考:个人和企业。从个人来说,个人所得税的减免带来可支配收入的提升,从而促进了更大规模的消费,而更大规模的消费实际上也会给政府带来更多地税收。从企业来说,企业所得税的减免可以提升资产回报率,进而反过来再促进投资。反过来看,高税率的弊端也显而易见,高税率降低了消费积极性、阻碍了投资,因为经济主体只关心税后利润净额。因此,长期来看,无论是减个人税,还是减企业税,对于经济增长的各个环节来说,都是一个良性循环。

表 1 美国两次减税的效果都是:消费被促进,GDP增速回升

上周,国务院金融稳定发展委员会发布声明:“我们注意到网上关于中央经济工作会议决定不减税不降费等传闻,这与事实相反。”实际上,今年以来已经出台了多项减税措施,比如5 月以来下调上两档增值税税率,9 月以来提高个人起征点,10 月增加抵扣额等,我们认为,未来更多地减税措施有可能会继续落地。

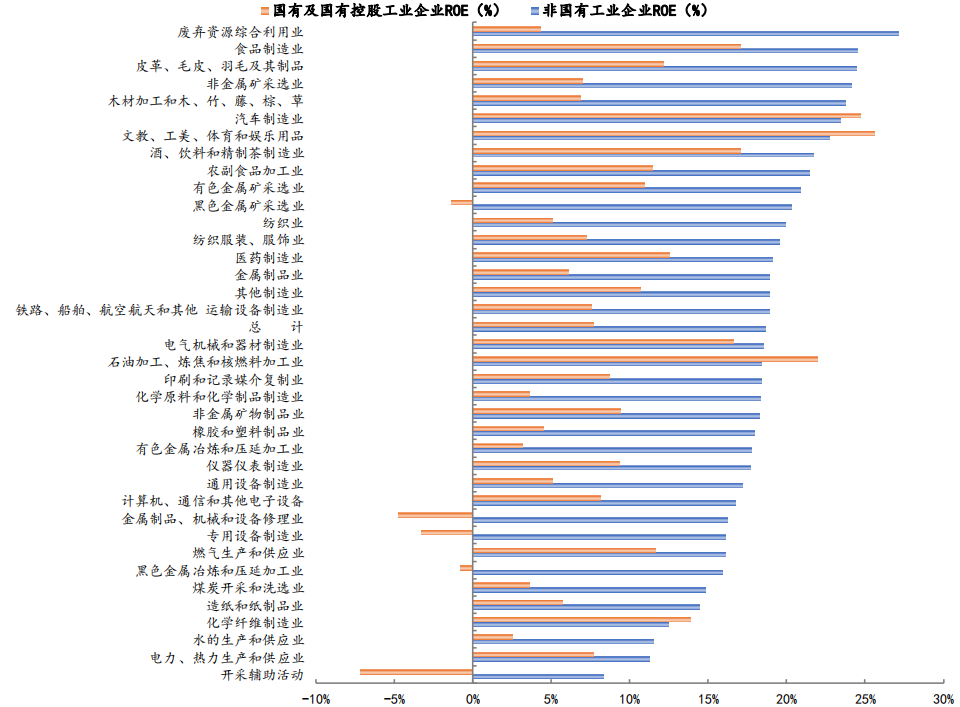

四、中国经济的腾挪空间二:国企改革

目前,国有企业的占比依旧处在较高的位置,从上市公司的口径看,国有企业数目占比近三分之一,市值和净利润占比都接近一半。但不得不承认,从整体上看,我们国家的国有企业的经营效率仍然低于同行业的民营及外资企业,拿ROE来说,大部分行业的非国有企业ROE要高于国企。

表 2 各行业国有、非国有企业ROE对比

这个时候,第一层思维的大部分投资者可能会这么想:国有企业作为中国经济的支柱,效率如此之低,于是更加悲观。但拥有“第二层思维”的少部分投资者反而会觉得,随着国企改革的进行,大量的国有资产的效率还有着巨大的提升空间!

事实上,过去的15年,国企改革已经开始取得了不错的效果,比如国企的单位劳动力产能、利润分别增长了 440%和309%,复合增速为 12%和9%。我们认为,改革开倒车的概率极低,占中国经济重要比重的国有资产,其经营和管理效率也将会继续提升。

五、中国经济的腾挪空间三:扩大开放

我们曾经谈到过越来越开放的贸易才是经济增长的长期主题,也是提高效率、增加全人类福祉有效途径,这一点,中国的老百姓应该是深有体会的,拿数据来说,中国1979、1991、2001、2018年的人均GDP依次是272美元、359美元、1053美元和9630美元(预计),对应时点发生的历史事件依次是改革开放、南巡承认市场地位、加入WTO。可以说,我们这一代人是完整享受到“开放红利”的人。

但是,梳理各行各业时,我们发现依旧存在不少受保护的产业,这些产业包括汽车、传媒(如电影)、甚至互联网,而这些,将会成为未来扩大开放的空间。

你可能会问:产业保护的弊端到底在哪(反过来就是开放的好处)?答案是:保护会降低企业的核心竞争力,包括创新能力、品牌力以及对成本和效率的控制力等。以汽车行业为例,为什么中国还没有世界级的龙头车企?明明我们享受着低廉的制造成本和举世无双的规模优势,同是制造业的中国家电企业,已经凭借这两点做到了全球领先。本质原因就是过分的产业保护,一旦关税的保护撤销,那些低效经营的车企将会被打回原形,高效经营的车企会冒出来和外企充分竞争,企业的竞争力将会得到改善。因此,在未来,那些“有待开放”的产业将成为中国经济增长的驱动力之一。

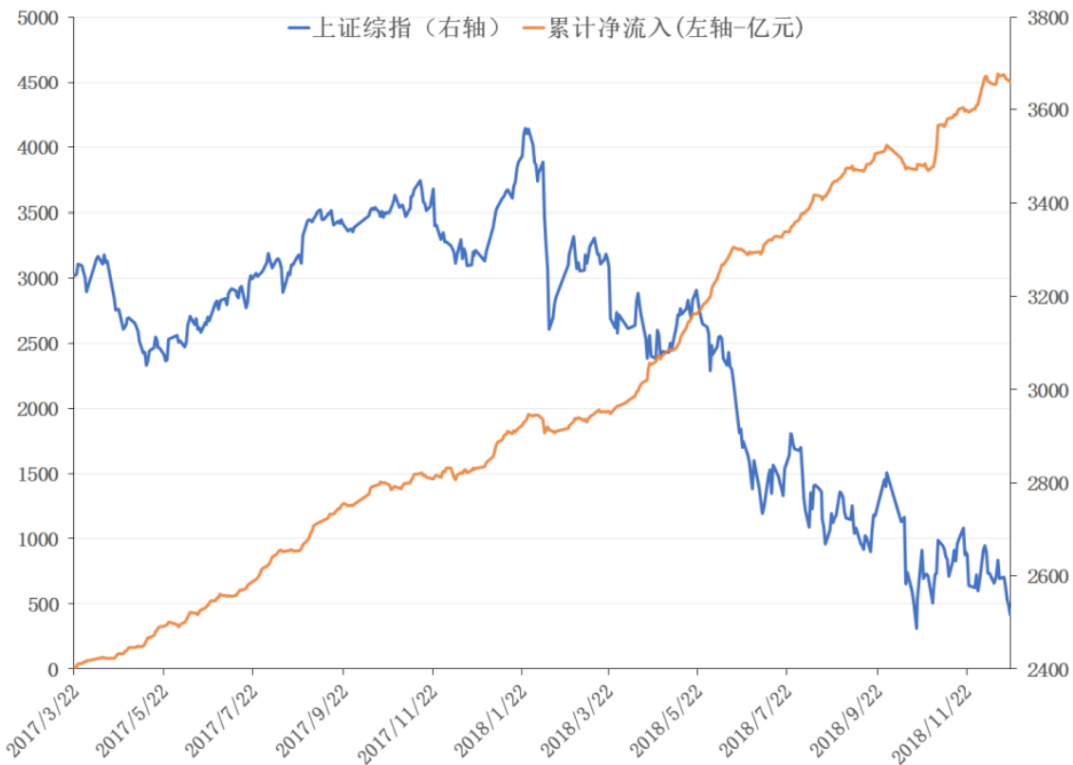

六、A股向左,外资向右

表 3 A股的下跌和外资的持续流入

可以说,整个2018年外资都在持续布局A股,与之形成对照的是,市场的持续下跌和国内投资者的仓皇而逃。从3-5年的角度来看,A股已经有不少公司质地好、价格便宜的好公司,更擅长做长期投资的外资想必正是想清楚了这一点。

我们不去追逐平庸的机会。十多年以来,在A股近3600家上市公司中,我们长期跟踪、并精心挑选了50多家企业作为股票池,纳入组合的标的更是其中优中选优、价格便宜公道的优质企业,在市场低迷、大众恐慌的当下,我们选择逆向而行,做少数派。虽然,我们没法预测在底部摩擦的时间(然,相信曙光不远了),但把时间拉长然后回头看,现在的A股市场可能是难得的“买入并长期持有”的美好时光了。