201811月报:不畏浮云遮望眼,风物长宜放眼量

不畏浮云遮望眼,风物长宜放眼量

【万利富达2018年11月月报】

一、市场综述

最近的一个月,在运动式的扶持下(如给银行给民企放贷下指标、多地政府为纾困上市公司质押问题,提供救市方案等),炒概念和炒题材成为了市场的热点,垃圾股再出江湖,相反,质地优良的企业则继续被冷落。截止11月20日,上证指数2645点,至此上证指数的最大回撤达到了31.72%,沪深300指数从高位也回撤了31.65%,深证成指的最大回撤更是达到39.10%。

二、旧景重现

近期,金融市场出了这么几条新闻:

1)IPO被否企业筹划重组上市间隔期从3年缩短为6个月;

2)多地为纾困上市公司质押问题,提供救市方案;

3)监管层发声:“减少交易阻力,增强市场流动性。减少对交易环节的不必要干预,让市场对监管有明确预期,让投资者有公平交易的机会”。

于是游资们纷纷“闻鸡起舞”,概念股、题材股开始躁动,风格转换的问题似乎又要开始被广泛地讨论,犹记得去年大众对价值投资趋之若鹜,短短一年不到的时间,却变成了唯恐避之而不及,他们说,这是风水轮流转。

事实上,我们不是没有见过这样的群魔乱舞。

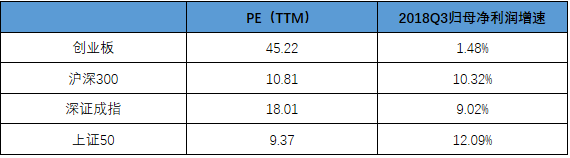

最近的两次发生在2013年和2015年上半年,当时创业板的涨跌幅分别为82.73%和94.23%,尤其是2015年上半年,那是一段次新股疯狂、概念横飞的时光,可是,一旦我们把时间稍稍拉长到今天,就会发现,价格回归价值依旧是金融市场的本质,创业板在疯狂之后已经连续下跌了3年半,即便如此,今天的创业板估值依旧有点高高在上(最新的市盈率TTM达到45倍),业绩增速相比其他指数也没有优势,最重要的是,创业板内一直鲜有质地优良的公司,即使有,但因为估值过高,使得其透支了未来多年的增长,这也不符合“好公司,好价格”的标准。

二、 龙头效应将会持续发生

我们不会刻意区别市值的大小,取而代之的是,我们始终在关注公司的质地如何以及估值是否合适。但是在去杠杆的背景下,我们认为大部分行业和公司都会回归理性,更加重视增长的质量而不会是盲目扩张,良币驱逐劣币、市场份额和资源向龙头靠拢的现象将会继续发生,除非小公司能实现重大技术创新或者发明新的优秀的商业模式,但这毕竟只是少数。

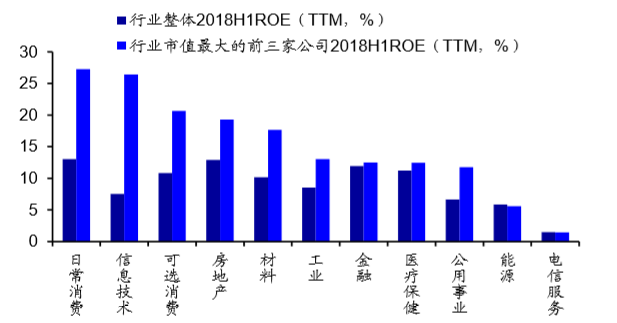

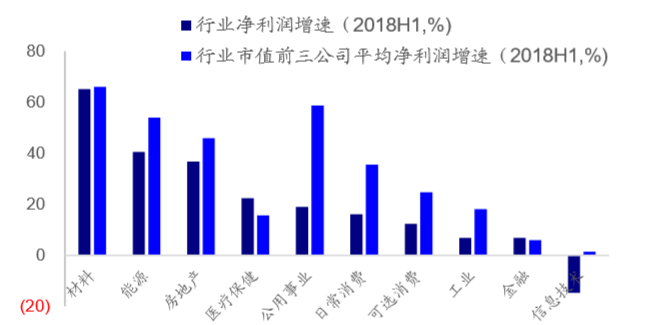

实际上,“小公司业绩增速高,大公司业绩增速低”很可能是个伪命题。如果翻看各行业龙头企业的 ROE和行业平均的ROE,我们会发现几乎所有行业龙头的ROE水平都要好于全行业。如果翻看各行业龙头企业和行业平均的净利润增速,我们会发现多数行业龙头的业绩增速都要好于全行业。

表 1 各行业龙头公司 ROE 好于全行业

表 2 各行业龙头公司净利润增速高于全行业

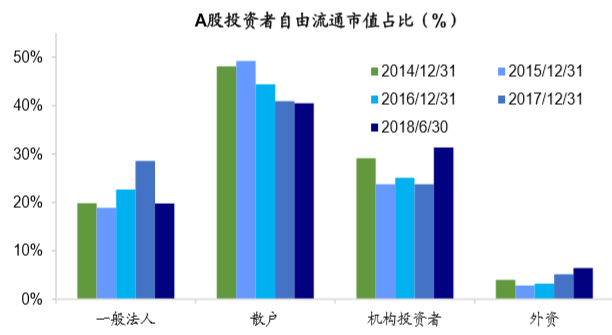

从企业的角度看,未来马太效应将会持续发生,从投资的角度看,未来的市场还可能给与龙头企业一定的溢价,原因在于:我国的投资者结构正在走向机构化。2015年至今, A股散户投资者自由流通市值持股占比总体呈下降趋势,从 49%下降到 2018Q2 的约 40%,而内外资机构持股占比从 23.8%提高到 31.3%,未来这个趋势可能还会延续,比如外资目前占比还是太低(仅6%),仍然远低于日本(2017)、台湾 (2017)、韩国(2013)市场中外资持股占比分别为 30.1%、27.3%、15.9%。

表 3 A 股散户持股占比继续下降,机构持股占比上升

美国2012年以来的大牛市,实际上也是10%的大市值公司大涨,70%的股票下跌,未来A股会不会出现这样的情形,我们拭目以待。

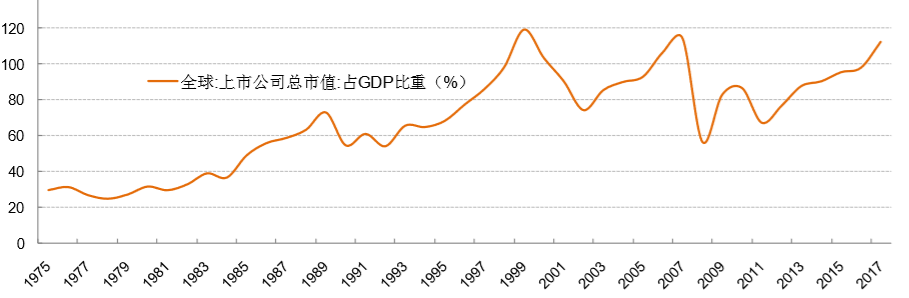

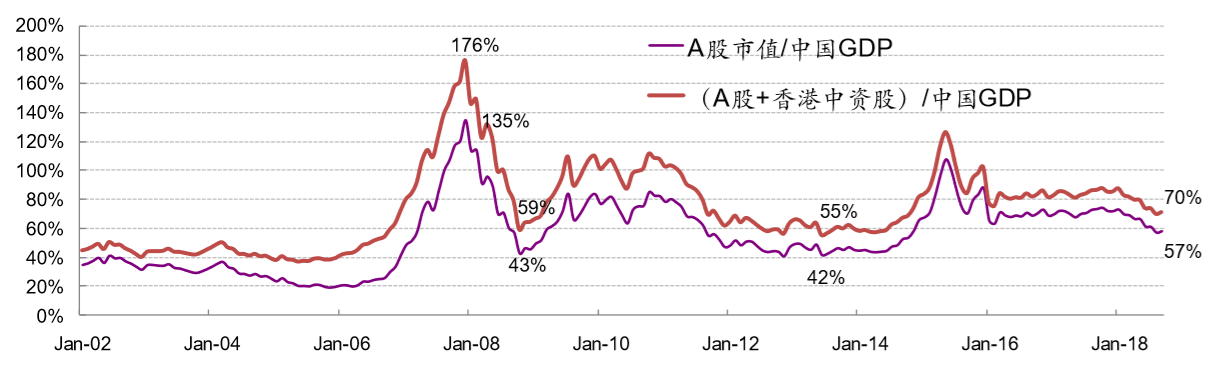

三、 我国股市的资产证券化率处在低位

在我们之前的月报中,曾经尝试过各种角度,包括PE、PB、业绩增速、无风险收益率等指标,以佐证或帮助我们判断目前A股的投资价值,本期月报我们想讨论一下我国股市的资产证券化率水平。

以下是关于股市的三则数据:

1. 截止目前,整个A股的市值约为45万亿人民币左右,A股总市值约占2018年GDP总量的51%。加上香港和美国中概股,约为70%。(相比之下,上海的房地产总市值就有39万亿人民币)

2. 美国股市总市值28万亿美元(扣除中概股),是美国2018年预期GDP20万亿的140%。

3. 股市总市值/GDP这个数字在其他主要经济体的表现是:日本(117%),英国(100%)、韩国(91%)、法国(91%)、印度(75%)。

横向看,同世界各大发达国家相比,A股的资产证券化比率处在相对较低位置。纵向看,在过去16年的A股历史上看,目前A股的资产证券化比率同样处在低位。

表 4 全球证券市场资产证券化比率

表 5 中国证券市场资产证券化比率

四、 外资大量买入A股的简单逻辑

之前提到过,今年以来,外资一直在大量低买入A股,其实,如果回顾今年以来的月报内容,再结合上面的讨论,我们会发现其实外资大量买入A股的理由非常好理解:

1) 我国股市的资产证券化率不管横比,还是竖比,都处在较低位置,从全球配置的角度而言,我国股市很有吸引力。

2)从估值上看,对比全球,A股显得很便宜。目前wind全A的PE(TTM)为13.7倍,标普500指数为18.7倍,台湾加权指数为13.9倍,富时100指数为39.0倍,日经225指数为25.3倍。

3)从增速上看,对比全球,A股处在较高水平。过去十年大陆GDP年化复合增速为12%,远超美国的3%,中国台湾的3.4%,英国的3.3%和日本的0.26%。即便和同为新兴市场的印度股市相比,2017年孟买SENSEX指数净利润增速为16.2%, PE(TTM)为27倍,对应PEG为1.7;全部A股2017年净利润增速为18%,按目前全部A股PE的13.7倍计算,目前A股PEG为0.76倍,盈利估值匹配度明显优于印度。

五、 强国之路,中国需要独立和自信

此前,我们谈到过A股有一个风险就是美股的不确定性,美股如果出现大跌,短期而言,将会影响到A股的情绪,后者则会有被牵连的风险。但是,11月份A股和美股走势的细节,让我们看到了A股独立的可能性。11月8日以来,标普500的涨跌幅为-6.11%,纳斯达克综合指数的涨跌幅为-8.74%,而上证指数的涨跌幅为0.57%,沪深300的涨跌幅为0.41%。

实际上,从长期看,我们有足够的自信能够和美股完成独立。因为美股的估值正处在高位,如果盈利增速放缓,高处不胜寒的风险将充分暴露,而我们的估值处在低位,如果美股转熊,从全球配置的角度,A股的吸引力反而会上升。我们认为,展现出独立和自信,是中国走向强国的必经之路,而考虑到我们的人均GDP还不到10000美元,不到美国的1/5,中国的天花板大概率还远远没有到。

二、 握住优质筹码,任凭风吹雨打

用合理(最好是偏低)的价格买入中国最优质的上市公司,这是我们每次月报都会强调的理念。我们当然清楚多数人面对如此巨大的波动,常常经受不住诱惑而产生投机行为,但作为专业投资者,作为价值投资的践行者,我们更需要认识到什么是可以把握的,什么是无法把握的,牢记“买股票就是买公司”,以实业的心态做投资,因为过去五年、十年、甚至二十年的成功经验已经告诉我们:做好公司的股东可以给我们带来足够高的收益。