201809月报:两岸猿声啼不住,轻舟将过万重山

两岸猿声啼不住,轻舟将过万重山

【万利富达2018年9月月报】

一、长期看贸易战的无效性

9月18日,美国宣布对2000亿美元中国产品加征10%关税,并将在2019年1月1日起上升至25%,随后中国发布了《关于中美经贸摩擦的事实与中方立场》白皮书,之后的国庆节,美国副总统彭斯发表了严厉的中美关系演讲。至此,贸易战再次闹得人心惶惶。

从根本上讲,自从有了贸易,贸易战就没有停止过。发动,贸易战的方法可能包括:关税、禁运、行业准入、技术封锁等。可以说,贸易战是贸易的副产品,历史上有过几次著名的贸易战,比如:

1)1764年,英国为了转嫁战争债务负担,大幅加征了清糖、朗姆酒等商品的关税;

2)1930年,美国把大萧条归咎于国际贸易,于是签署了《斯穆特-霍利关税法》,大幅提升进口关税;

3)上世纪70年代,两次石油危机对美国经济造成重创,于是发动了对日本的贸易战;

4)2002年,美国在经济下滑、钢铁行业不景气的背景下,发动了钢铁贸易战。

这些贸易战,当时都有其现实基础,但长期来看都是无效的、荒唐的。(比如1930年那次的结果是欧美两败俱伤,全球陷入衰退。比如1970年那次也并没有解决美国贸易逆差扩大的问题)。究其原因,其实发动者总是低估了两个重要因素:1)各国之间的贸易冲突源自各国的产业长期变迁,并非一朝一夕形成的;2)全球化、全球产业分工的不可逆性。贸易的顺逆差只是产业竞争力的表象,这实际上是自身经济的结构问题,单纯的抑制对某些国家的进口,而不是改变自身的产业优势,产业地位很难发生相应的变化。 纵观历史上的贸易战,在漫长的世界自由贸易体系中,都只是注脚,而越来越开放的贸易才是长期的主题,也是提高效率、增加全人类福祉有效途径。

二、为什么中国难以被世界孤立?

近期另一个被广泛关注的新闻是美加墨新贸易协议的敲定,大家可能担忧的一个问题是:中国会不会被孤立?我们认为,在现今的全球贸易体系中,要孤立中国是非常困难的。

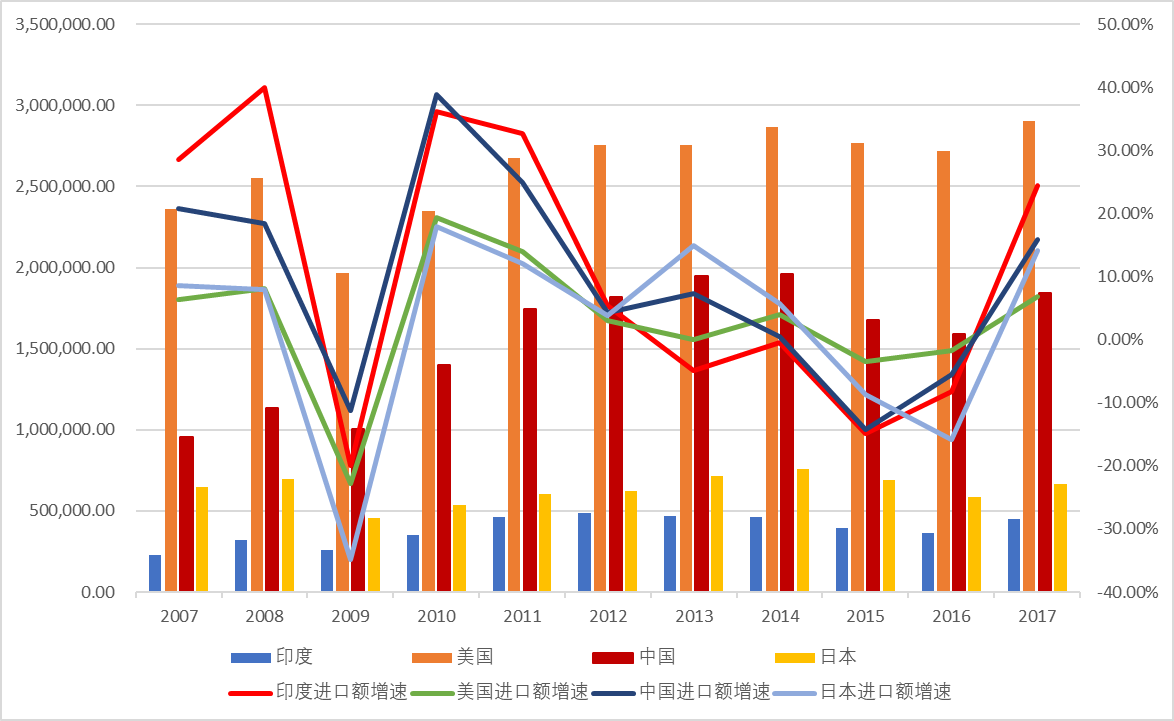

中国是仅次于美国的最大生意市场。2017年中国的进口总额为1.84万亿美元(仅次于美国的2.90万亿美元),且增速为15.94%(2017年印度进口额的增速为24.43%,但基数较小,只有中国的四分之一),不管从规模还是增速上看,中国都是仅次于美国的最大生意市场,并且遥遥领先于日本和印度。这还仅仅是中国大陆的数据,没有计算香港的5500亿美元,实际上,就香港的进口总额就已经超过印度、韩国等国家了。

表 1 各国进口额及增速(单位:百万美元)

孤立中国的代价是非常高的。上文讨论到2017年中国的进口总额为1.84万亿美元,如果翻看各国GDP的数据可以发现,2017年国家GDP高于1.84万亿美元的仅仅8家,那么这些数据意味着什么呢?举例来说,比如今年九月底与美国签订贸易协议的韩国,人们担心美国会拉拢韩国孤立中国,韩国2017年向中国的出口额为1421亿美元,而韩国2017年的GDP总值为1.55万亿美元(排名第11),占到了9.17%,一旦选择孤立中国,这样的代价是非常高的。目前的世界贸易格局更像是一块交织在一起的网,很赞同芒格说的:中美是强制性友谊,任何其他做法都是疯了。

表 2 各国GDP总量(单位:万亿美元)

三、两融余额跌破8200亿元

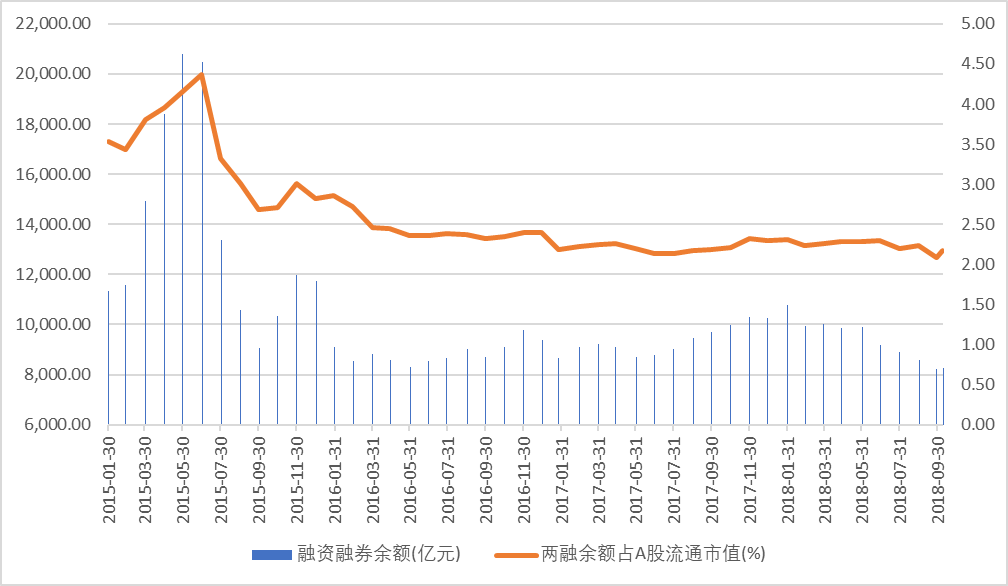

截至9月28日,上交所融资余额报4929.9亿元,较前一交易日减少46.58亿元;深交所融资余额报3221.52亿元,减少34.55亿元;两市合计8151.42亿元,减少81.13亿元。两市融资余额是值得参考的指标,两融高时往往是市场投机比较强的时候,股市容易被高估,两融低的时候,往往股价便宜,是买入的好机会。

表 3 两融余额、及占流通市值比例

四、鸡尾酒理论

彼得·林奇曾经提出过一个著名的鸡尾酒理论,分享给各位。

第一阶段,林奇在介绍自己是基金经理时,人们只与他碰杯致意,就漠不关心地走开了,而更多的人围绕在牙医周围,询问自己的牙疼病,或者宁愿谈论明星的绯闻,没有一个人会谈论股票。林奇认为,当人们宁愿谈论牙病也不谈论股票时,股市应该已经探底,不会再有大的下跌空间。

第二阶段,林奇在介绍自己是基金经理时,人们会简短地与他聊上几句股票,抱怨一下股市的低迷,接着还是走开了,继续关心自己的牙病和明星的绯闻。林奇认为,当人们只愿意闲聊两句股票而还是更关心自己的牙齿时,股市即将开始抄底反弹。

第三阶段,人们在得知彼得.林奇是基金经理时,纷纷围过来询问该买哪一只股票?哪只股票能赚钱?股市走势将会如何?而再没有人关心明星绯闻或者牙病。林奇认为,当人们都来询问基金经理买哪只股票好时,股市应该已经到达阶段性高点。

第四阶段,人们在酒会上大谈特谈股票,并且很多人都主动向林奇介绍股票,告诉他去买哪只股票、哪只股票会涨。林奇认为,当人们不再询问该买哪只股票,而是反而主动告诉基金经理买哪只股票好时,股市很可能已经到达高点。

五、人弃我取

别人恐惧,我贪婪。我们认为,目前的市场已经跌到了颇有投资价值的位置。当然,短期来看,市场又有高度的随机性,谁又无法精准预测底部和底部的时间长度,我们始终相信,用合理或者偏低的价格,买入优质的上市公司,然后持有,长期看会获得相当可观的回报。同时,我们也想强调,万利富达的所有基金产品都不使用杠杆,“低负债率”更是我们选择企业的重要标准之一,在这个基础上,我们会运用组合配置、选择弱相关性的企业,做到进可攻、退可守。两岸猿声啼不住,轻舟将过万重山,我们坚信,这时候的春耕播种,终会等到下一个收获的季节!