201807月报:行到水穷处,坐看云起时

行到水穷处,坐看云起时

【万利富达2018年7月月报】

市场综述

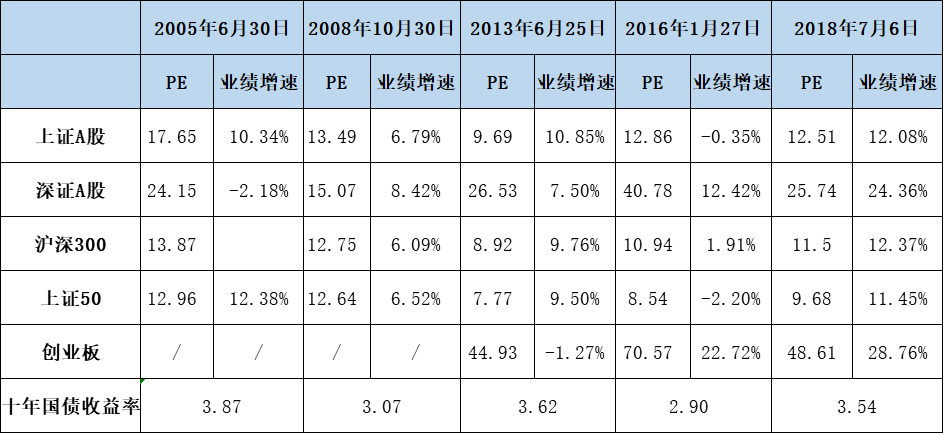

我们选取了中国股市历史上几次著名低点,对不同板块进行拆分,并对其估值、当时的业绩增速以及无风险收益率情况进行了比较。可以发现,目前市场的估值水平和无风险收益率水平跟其余四次历史低点十分相似,而业绩增速处在相对更高的水平。我们相信,拉长周期看,市场对长期投资者来说已经来到了有投资价值的位置,这可能是 3-5 年一遇的机会,而现在要做的就是做好大方向的选择(选择估值合理的优质公司)、做好风险控制,然后保持乐观,我们相信乐观是通往成功的信念,没有信念,我们将一事无成。

注:创业板受外延式并购和非经常性损益影响,业绩增长有一定水分

关于医药板块的未来

随着近期疫苗事件发酵,以及肿瘤药降价等政策报道,行业情绪略显悲观,近两周的医药生物指数也回撤了7.52%,同期沪深300上涨了1.41%。如果把时间拉长到今年以来,医药板块的表现依旧出色,生物医药指数上涨了3.29%,同期沪深300下跌12.65%。

放眼我国医药板块的未来,我们认为会有以下几点变化:

1)创新药正处在价值扩张阶段。2000年起,中国65岁以上的老年人占比已经达到7%(老龄化社会的定义),过去18年,这个比例稳定增长,2017年已经超过了11%,并且可见的未来,老龄化的步伐不会停止,而老年人增多将会带来肿瘤、糖尿病、心脑血管疾病等的患病率增加,但矛盾的是,我国目前的用药结构没法满足实际需求,例如目前我国销售前十的药物中依旧存在不少辅助性质的药物(反观全球销售前十的药物基本以单抗和小分子类药为主),因此,用药结构的调整不可避免,创新药等治疗性品种将享受到红利。

2)一致性评价给高质量、多品种的仿制药企业带来的机遇。参考美国和日本的仿制药历史,人口老龄化社会进程中鼓励高质量仿制药,是缓解医保支付压力的必然选择,但一致性评价并非技术门槛,一旦大家都通过,带来的是同质化和低价,因此从长期投资的角度出发,在仿制药领域中选择有成熟研发体系、高研发效率、高质量、多品类的企业显得尤其重要。

3)中国药企的核心竞争力将由销售能力转向研发能力。过去,中国药企最核心的实际上是销售能力,随着两票制/一票制的改革,企业销售团队的搭建依然重要,但更重要的是企业高质量、高强度、可持续的研发能力,产品先发的优势将会变大,而不舍得投入的企业将逐渐被拉开差距。

再谈风险控制

我们曾经多次在月报中讨论过“风险控制”这个话题,通常风险控制包括事前、事中、事后,这次我们想阐述的是,万利富达所做的事前风控准备。

1)关于股权质押。早在年前,我们就已经意识到了股权质押率高的企业,将面临比较大的风险,为此,我们很早就对自己的组合和股票池进行了排雷,将质押率(包括控股股东质押率)高于一定比例的企业筛选出来,并谨慎对待质押率高的企业。

2)关于组合的中庸配置。我们在看好的消费、医药、金融、先进制造四大行业中进行组合配置,同时选择弱周期性、弱相关性的品种,以规避风险,中庸配置的意义在于能让我们的组合在不同市场情绪之下,取得抗风险和净值增长的平衡,这也是组合保持长期、可持续竞争力的有效方式。