201805月报:莫听穿林打叶声,何妨吟啸且徐行

莫听穿林打叶声,何妨吟啸且徐行

【万利富达2018年5月月报】

在过去的月报中,我们多次提到股票是追求长期收益投资者的最佳选择,在本次讨论中,我们将尝试用丰富的数据和历史经验来论证这一点。

他山之石,可以攻玉,回顾美国和世界各大发达国家的历史,股票的长期收益率高于其他资产(债券、黄金、现金等)。

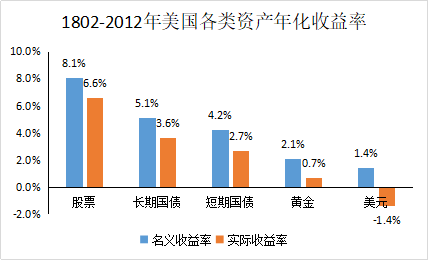

先看美国,自1802年以来的两个世纪的美国历史可以划分为三个阶段:1802年-1870年,美国从农业社会转变为以工业经济为主的社会,这有点类似于现在的拉美和亚洲新兴市场;1871年-1925年,美国成为世界政治经济第一大国;1926年至今,这个阶段涵盖了1929年大萧条、第二次世界大战后的通胀等事件。这两个世纪被当做衡量历史回报率的标准,并把股市的回报率(考虑利息再投资)与长短期债券、黄金、现金等资产进行比较,股票、长期国债、短期国债、黄金、美元的名义年化收益率分别为 8.1%、 5.1%、4.2%、2.1%、1.4%,扣除通胀后的实际收益率分别为 6.6%、3.6%、2.7%、0.7%、-1.4%,可见,美国股票的长期收益率远远跑赢了其他资产,即使是1929年这样灾难性的股市大崩盘也不能否定股票作为长期投资方式的优势。

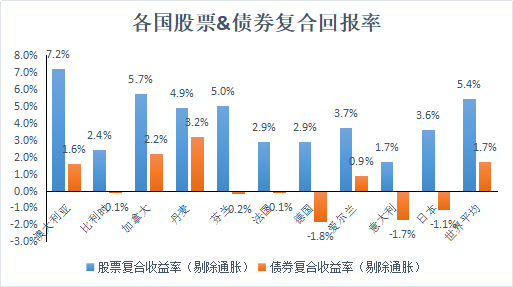

再看世界上其他发达国家,尽管许多国家都经历了不少灾难,例如战争、严重的通货膨胀、大萧条,但所有国家的股票回报率在剔除通胀后都仍然为正数,然而,那些经历了战时混乱的国家,如意大利、德国、日本的固定收益资产回报率却都是负数,因此,无论在哪个国家,股票相对于其他金融资产的优势都是显而易见的——这一结论并不仅仅在美国成立。

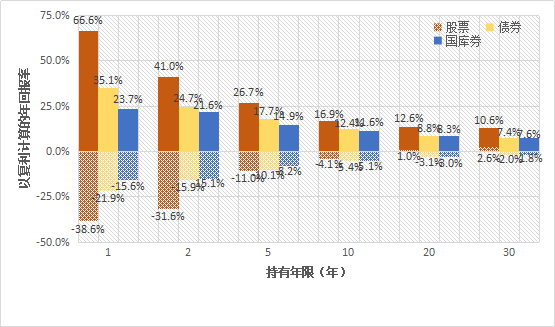

另外,通常人们倾向于认为债券的风险要小于股票,其实不然,这是一个常见误区和偏见。用“最坏情况”常常能最有效地反应风险,下图为1802年以来,持有期限1年、2年、5年、10年、20年和30年,股票、债券和国库券的实际回报率最好和最坏情况,对比可以发现,如果持有1年或者2年,股票的风险毫无疑问大于债券的风险,如果持有时间达到5年,股票的最坏回报率为-11%,已经接近债券的最差回报率,如果持有时间继续拉长至10年,最坏的股票回报率已经优于债券了。从概率角度看,根据西格尔教授的数据,随着持有年限的拉长,股票回报率高于债券回报率的概率也在加速扩大,如果持有10年,股票回报率高于债券回报率的概率为80%,如果持有20年,这个概率将达到90%,如果持有30年,股票回报率将100%高于债券回报率。因此,以史为鉴可以发现,长期来看,债券的回报率不仅低于股票,其长期风险也大于股票。

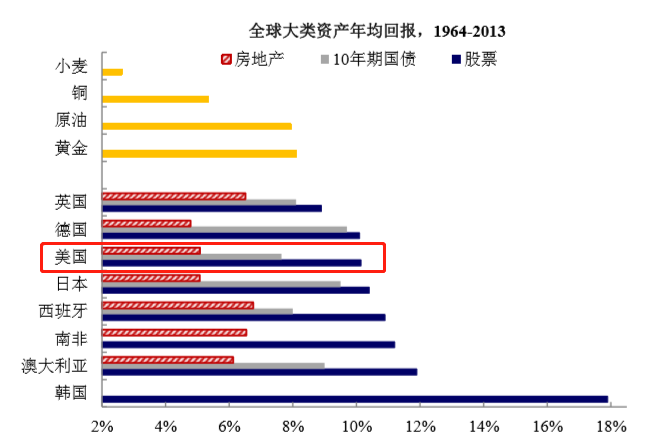

最后,我们要在中国做投资,就绕不开跟房价的比较,因为过去 20 年不到的时间里,中国

的房地产经历了世界历史上罕见的牛市,那股市和楼市的回报率对比又是如何?先看看美国 过去的 50 年,美国房地产的复合回报率约 5%,而美国股市的复合回报率超过 10%。再对比 世界上的其他国家,如英国、德国、日本、韩国等,几乎都能得到一致的结论:长期来看, 股票是比房地产回报更好的资产。

而对于现在的中国,一边是经历了十三年的房地产大牛市,一边是十年未涨的股票市场,如 果仅仅对比这十年,显然有失公允,因为时间跨度太短,十年仅仅是房地产牛市向上的半个 周期,不过也正因为股市的十年未涨,同时结合国外世界各国“股市长期跑赢房价”的经验, 我们才更有理由相信,目前的中国股市是性价比更高的资产。

我们用股票指数的高回报率数据论证了为什么股票是比房地产更好的资产,我们也始终相信 股票指数是长期评判一只基金产品是否优秀的“裁判”,过去的十年,我们的万利富达平均每年跑赢上证指数 12.8pct,跑赢沪深 300 指数 9.4pct,跑赢中小板指 6.4pct,跑赢深证成指 10.9pct。

因此,作为总结,从历史经验来看,在不同国家的不同历史阶段,无论这个社会是否受社会形态、战争、通胀等影响,股票的回报率都是所有资产里最具优势的,而我们做资产管理人的“受托人责任”之一,就是用我们的专业和专注服务客户,并把客户的钱长期投资于这个国家或社会最伟大的好公司,分享经济发展的结果,以实现财富增值,这样才能让客户完整享受股市红利。