万利富达2018年致投资者的信

致各位万利富达的投资者:

从现在起,到今后的很长时间,我们打算用更有诚意的“致投资者的信”,代替那些系统自动生成的、千篇一律的“管理报告”,在今后所有的致投资者的信中,我们将持续跟大家汇报万利富达的工作,同时分享我们对投资、对市场的思考和看法。

关于业绩

考虑到这是第一封致投资者的信,我们很乐意跟大家分享万利富达过去十年的投资表现。我们认为,评价一只产品有两个重要指标:复合回报率和时间长度,后者的重要性大于前者,有一个事实可以参考:同万利富达差不多时间成立的机构,目前还存活的仅剩40家。从历史数据来看,万利富达不仅是最长寿之一,更是活得最好的之一,这两点也是我们未来追求的目标。

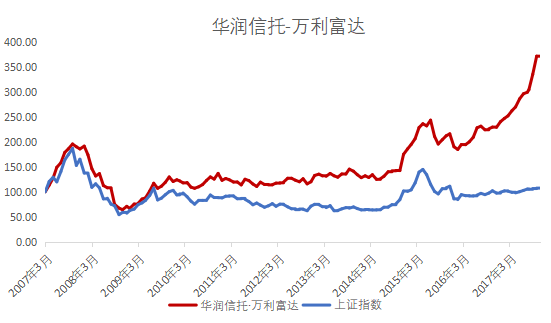

说回产品,我们存续期最长的一只产品:华润信托-万利富达,成立于2007年3月,当时的上证指数约3074点,过去十年的复合回报率为14.0%,过去五年的复合回报率为26.2%,过去三年的复合回报率为37.5%,我们在市场中的排名同样出色,在所有的将近35000只产品中,如果按五年回报率排,我们是第43位,如果按三年回报率排,我们是第28位。

在谈论业绩的同时,我认为有必要谈一下指数基金。巴菲特数十年如一日的推荐指数基金,如今“十年赌约”结束,事实证明确实鲜有机构投资者能长期跑赢指数(在美国,这个数字仅15%),不过,令我们高兴的是,长期来看,万利富达始终跑赢了各种指数(包括沪深300、上证指数、中小板指等等),以华润信托-万利富达为例,过去的十年,我们平均每年跑赢上证指数12.8pct,跑赢沪深300指数9.4pct,跑赢中小板指6.4pct,跑赢深证成指10.9pct,我们相信,指数是私募基金最公正的评委。

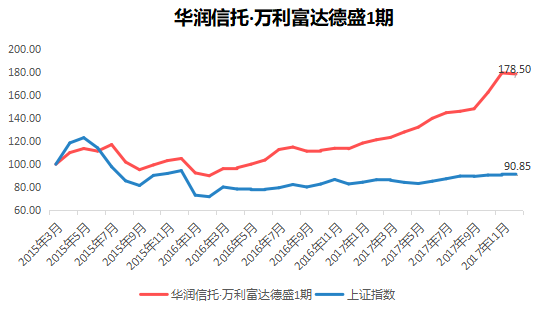

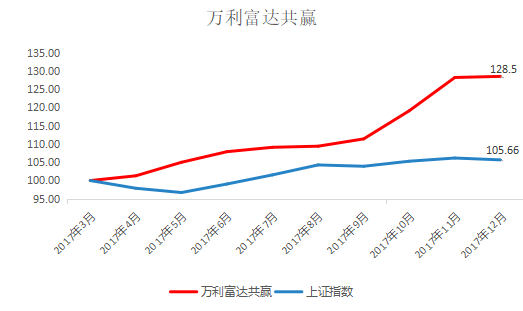

另外,我们其他几只产品,在过去的三年里也在持续贡献稳定的回报,不仅所有产品都实现了正收益,而且在经历系统性风险后,也展现了强大的净值修复能力,更是在过去的一年里不断创出了新高。考虑到这些产品的时间还不够长,我在这里就不再赘述了。在此,我们必须强调的是,市场的价格从短期看都有极强的随机性,市场的月度变动,甚至年度变动,都有可能是非理性的,因此无法衡量企业的内在价值,但如果长期看,价格和内在价值总是趋于吻合的,万利富达的全体员工对此都深信不疑:在我们看来,万利富达在过去十年、二十年里获取的超额收益,基本都是企业价值变化的公正反应。

关于市场

戊戌新年到来前的两周,先是太平洋彼岸发生了一次不大不小的崩盘——10%左右,期间不乏有人和美国历史上著名的1987年闪崩相比,一时间恐慌情绪迅速蔓延,我国市场也为此受到牵连:上证指数出现了14%左右的回撤。但是,如果我们细想究竟,还是能发现一些不同之处,道琼斯、标普500、纳斯达克100的PE的确达到了历史高位,但与此同时,利率水平也只有2%-3%,而1987年大崩盘时的无风险利率达到了8%-9%,利率上的巨大差异势必影响了市场的合理估值水平,因此,2018年和1987年的对比似乎并不能说明太多问题。相比之下,我们反倒更希望美国调整更多一些,因为这不仅帮助我们消化了市场的部分风险,更给我们奉上了大把廉价买入好公司的机会。对于这次市场的波动,我们万利富达的首席投资官胡伟涛先生这么评价过:“市场涨,我们很开心,因为我们一直在挣钱。市场跌,我们更加开心,因为我们即将挣大钱!”

同时,我们必须承认,我们没法预测短期市场,这一点我猜连巴菲特老先生都不能,因为他自己也说:“市场短期是投票机。”我们相信,像上文所说的大崩盘或小崩盘,在未来还会不时地发生,但什么时候会发生,谁都无法准确预言——我们做不到,巴菲特做不到,经济学家做不到,媒体也做不到,纽约联邦储备银行的麦格康奈尔对此倒有极为贴切的描述:“人们花费大量的时间去寻找系统性风险,可事实上,往往是它先找上我们的。”幸运地是,老巴的话还有下半句:“市场长期是称重机。”这也意味着股价终将回归企业的内在价值,即便运气再不好,我们付出的也只是时间成本,但换回的却是长期的确定性,这也是为什么我们总是说,我们不知道3-5天后会发生什么,但对3-5年后的事情还是比较清晰的。

关于中国

巴菲特在谈到自己伟大投资成就时,总是首先感恩自己生长在美国和这个合适的时代,才能接受到良好的教育,并且有这么多优秀的上市公司供他投资。其实,几乎每个著名的投资大师都不例外,他们都出现在了发达的经济体中,那么我们国家又怎么样呢?

谈论中国,就没法绕开改革开放。在我们中华民族5000年历史上有过很多次变法,比如商鞅变法,取得了一定程度的成功,提高了秦国的生产力,也帮助秦国一统六国,但变法者商鞅的结局却相当惨烈。也有一些变法,取得了阶段性的成功,如王安石变法、张居正变法,但可惜这些变法都在变法者死后被纠正了过来。还有一些变法,无论过程还是结局都非常悲壮,但依旧失败了,比如戊戌变法。因此,回头看5000年,改革开放可能是中华民族史上最成功的一次变法,让我们国家学会了如何激励人民和企业,对我们的社会和生活产生了空前的改变,并且这种改变还在持续,这种买彩票一般的概率,居然被我们这一辈人撞到了,我们的运气实在太好了!

当然,除了改革开放这个大前提,从宏观上看,我们看好中国的理由还有以下几点:第一,和平年代的规律是,水往低处流,不考虑动乱的话,往往都是经济基础薄弱的地区,享受更高的增速(这里的原因有人力资本便宜、基数小等原因);第二,安全稳定发展的社会环境,在全球许多国家和地区动荡不安的环境下,更显难能可贵;第三,勤劳上进,且对财富渴望的人民,高瓴资本的张磊说,中国人是他见过的最勤奋的国民,对此我们深有同感;第四,科技水平,回顾历史我们发现任何国家或地区的崛起都离不开技术驱动,比如工业革命带来了欧洲200多年的繁荣,金融和信息技术使美国繁荣至今,其实我们国家也有了这样的基础,比如互联网技术、新能源技术、生物科技等,这些科技都有可能成为中国崛起的驱动力;第五,中国庞大的内需市场,根据波士顿咨询的数据,到2020年,中国的富裕人口会翻6倍;第六,我们国家已经构建了一套完善的工业体系,基本不需要依赖别国就能独立发展。

从微观层面看,代表我们国家核心资产的沪深300企业归母净利润增速在经历了2015年和2016年的低迷后(2015年增速1.46%,2016年增速-0.64%),在2017年的上半年已经重回两位数的增长,并且2018年的普遍预期依旧会有两位数。从价格层面看,目前沪深300的估值约14-15倍,对比美国纳斯达克100的估值约27-28倍,标普500的估值约25倍,我们的市场依旧不贵。

所以,无论从宏观、微观还是价格层面考虑,我们都认为现在是投资中国的好时机,苏轼曾写诗:春江水暖鸭先知,我们想加一句:正当投资好时节!